Le démembrement de propriété est un véritable outil patrimonial et ses utilisations sont multiples. Cette opération permet notamment d’optimiser la transmission de son patrimoine en transférant une partie de sa propriété dans des conditions avantageuses tant sur le plan civil, que sur le plan fiscal. C’est un incontournable des stratégies patrimoniales !

Valoxy, cabinet d’expertise comptable dans les Hauts-de-France, fait un point dans cet article sur le mécanisme, et les conséquences, du démembrement de propriété.

—Définition

Avant de démembrer sa propriété, il convient au préalable de définir la notion de propriété. L’article 544 du Code civil définit la propriété comme « le droit de jouir et disposer des choses de la manière la plus absolue, pourvu qu’on n’en fasse pas un usage prohibé par les lois et règlements ».

Est donc propriétaire la personne qui a le pouvoir d’exercer certaines prérogatives sur le bien. Les droits conférés au propriétaire peuvent être classés en 3 catégories :

- L’usus, le droit d’user : le propriétaire peut utiliser le bien pour ses besoins personnels.

- Le fructus, le droit de jouir : le propriétaire peut percevoir les fruits résultant de l’utilisation ou de la disposition du bien, par exemple en le donnant en location.

- L’abusus, le droit de disposer : le propriétaire dispose du bien peut le donner, le léguer, le prêter, le céder ou le détruire.

—Le démembrement

Ainsi, le démembrement de propriété consiste à séparer les droits conférés par la pleine propriété pour les répartir entre différentes personnes. Il découpe la propriété en 2 « lots de droits » :

- L’usufruit (usus et fructus)

- La nue-propriété (abusus)

A l’issue du démembrement, il n’y aura plus de propriétaire en “pleine propriété”, mais un ou des usufruitiers et un ou des nus-propriétaires.

—Que peuvent faire les nus-propriétaires et les usufruitiers ?

Le démembrement est prévu par le Code civil, qui définit :

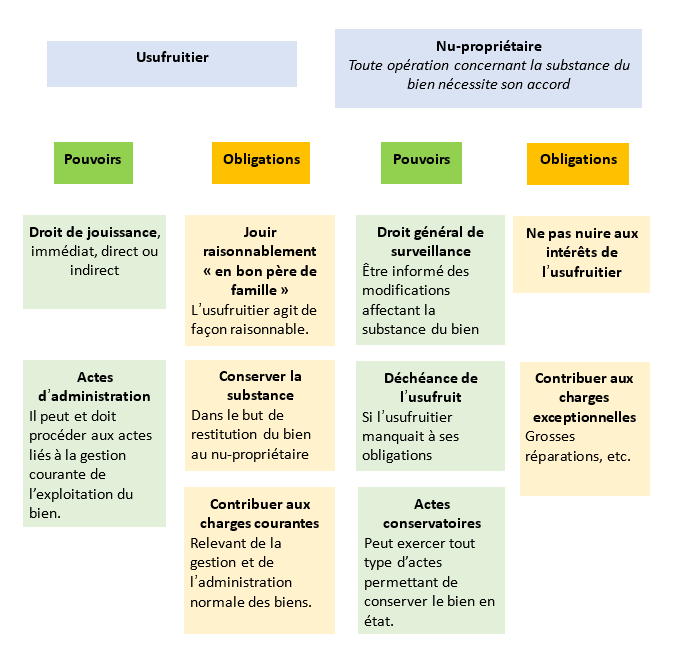

- L’usufruit comme « le droit de jouir des choses dont un autre a la propriété comme le propriétaire lui-même, mais à charge de lui rendre »

- La nue-propriété « est le droit de donner à son titulaire de disposer de la chose (vendre, donner, léguer …)»

| Tableau récapitulatif des droits | Propriétaire | Usufruitier | Nu-propriétaire |

| Disposer du bien (le céder, le léguer, le donner, etc.) | X | X | |

| Utiliser le bien | X | X | |

| Percevoir les revenus issus de l’utilisation du bien (loyers, etc.) | X | X |

NB : En raison de l’obligation du nu-propriétaire de ne pas porter atteinte aux intérêts de l’usufruitier, son droit de disposer du bien reste plus limité que s’il était pleinement propriétaire. Il ne peut notamment pas détruire le bien sans consentement de l’usufruitier.

—Quels sont les pouvoirs et obligations des nus-propriétaires et usufruitiers ?

—Comment déterminer la valeur de la nue-propriété et de l’usufruit ?

La valeur de ces droits peut être évaluée économiquement en fonction de la rentabilité du bien, ou à l’aide d’un barème fiscal (cf. Art 669 CGI). Tout dépendra de l’objet de l’évaluation (donation, succession, cession, etc.).

Barème fiscal (art. 669 du Code général des impôts) :

| Age du donateur | Valeur usufruit | Valeur nue-propriété |

| moins de 21 ans | 90 % de la valeur du bien | 10 % de la valeur du bien |

| de 21 à 30 ans | 80 % | 20 % |

| de 31 à 40 ans | 70 % | 30 % |

| de 41 à 50 ans | 60 % | 40 % |

| de 51 à 60 ans | 50 % | 50 % |

| de 61 à 70 ans | 40 % | 60 % |

| de 71 à 80 ans | 30 % | 70 % |

| de 81 à 90 ans | 20 % | 80 % |

| à partir de 91 ans | 10 % | 90 % |

—Comment naît le démembrement ?

Le démembrement peut provenir d’origines diverses, dont les 2 principales catégories sont :

- Le démembrement résultant d’un décès. Dans ce cas, le démembrement est plutôt subi. Par exemple, lorsque l’un des époux décède, le conjoint survivant peut bénéficier, selon certaines conditions, du droit d’usufruit sur la totalité des biens du défunt, la nue-propriété revenant aux enfants.

- Le démembrement résultant d’une opération patrimoniale. Il s’agit ici d’un choix, dans un intérêt fiscal et civil. Le démembrement, voulu, résulte d’un acte tel qu’une donation ou une cession.

—La durée du démembrement :

L’usufruit peut être viager, (c’est-à-dire exister tant que l’usufruitier est en vie) ou temporaire (c’est-à-dire que le droit de l’usufruit a une durée déterminée, par exemple, 15 ans.)

—Extinction du démembrement :

Les 2 causes principales de l’extinction du démembrement sont :

- La fin de la durée de l’usufruit (soit parce qu’il était temporaire, soit parce que l’on donne ou vend son usufruit viager)

- Le décès du titulaire de l’usufruit viager

Il existe d’autres cas, tels que la vente du bien, l’apport du bien à une société, la conversion de l’usufruit en rente viagère, ou encore la déchéance de l’usufruit, décidée par un juge.

—Quelles sont les conséquences de la fin du démembrement ?

Par principe, à l’extinction de l’usufruit, le nu-propriétaire récupère l’usufruit et redevient pleinement propriétaire du bien (usus + fructus + abusus).

En revanche, si le nu-propriétaire venait à décéder avant l’usufruitier, la nue-propriété serait transmise aux héritiers du nu-propriétaire. Le démembrement persiste : la nue-propriété ne revient pas à l’usufruitier !

—Les conséquences fiscales

Il n’y a aucune taxation à l’extinction de l’usufruit. L’article 1133 du CGI établit ainsi que : « La réunion de l’usufruit et de la nue-propriété ne donne ouverture à aucun impôt ou taxe lorsque cette réunion a lieu par l’expiration du temps fixé pour l’usufruit ou par le décès de l’usufruitier ». Car en réalité il n’y a pas de mutation : le nu-propriétaire était déjà propriétaire.

Concrètement, lorsque l’usufruit s’éteint, le nu-propriétaire récupère l’usufruit et (re)devient pleinement propriétaire. Son patrimoine augmente, mais pour autant l’opération (récupération de l’usufruit) ne déclenche aucune taxation.

—Pourquoi démembrer ?

Le démembrement de propriété est utilisé dans différents schémas patrimoniaux. Le schéma le plus couramment observé est la donation de la nue-propriété d’un bien par les parents à leurs enfants. Dans ce cas, le démembrement présente les avantages suivants :

Intérêt civil

- Permettre aux parents d’anticiper la transmission du patrimoine tout en conservant l’utilisation et la jouissance de leurs biens

- Donner la certitude au nu-propriétaire (enfant) qu’il sera le seul propriétaire à terme

Intérêt fiscal

- Diminuer l’assiette taxable lors de la succession et au moment de la donation

Inconvénients

- Les parents usufruitiers ne peuvent vendre le bien sans l’accord de l’enfant nu-propriétaire.

- Dans le cadre d’une répartition du prix de cession, les parents usufruitiers doivent partager une partie du prix de vente du bien avec l’enfant nu-propriétaire (dans ce cas, une nouvelle masse taxable aux droits de succession est créée – réduisant à néant l’effet de la donation démembrée-). Cependant, il est possible de prévoir un remploi du prix de cession dans l’acquisition d’un nouveau bien démembré (le démembrement continue sur un nouveau bien). Il est encore possible de prévoir une convention de quasi-usufruit permettant par exemple à l’usufruitier de percevoir l’intégralité du prix de cession d’un actif financier. Une créance de quasi-usufruit pourra être enregistrée afin de réduire les droits de succession à terme.

—Focus : l’optimisation de la transmission du patrimoine grâce au démembrement

Il est fréquent que les parents souhaitent anticiper la transmission de leur patrimoine à leurs enfants. Pour cela, le démembrement de propriété est un outil très intéressant. L’opération consiste à donner la nue-propriété aux enfants en se réservant l’usufruit. Les droits de donation seront alors calculés sur la nue-propriété seulement. (abattement selon l’âge de l’usufruitier, ici les parents). Le jour du décès de l’usufruitier, les nus-propriétaires seront plein propriétaire, et cela, sans payer de droits de succession. Voir notre article La succession de la famille recomposée.

—Exemple :

Afin d’anticiper sa transmission, Paul, 59 ans, souhaite donner à sa fille Diana, 22 ans, son appartement situé dans le centre-ville de Rouen. Axel, son expert-comptable, lui conseille différentes solutions, mais la donation de la nue-propriété retient l’attention de Paul.

Explication de l’opération :

- Paul donne la nue-propriété du bien à sa fille Diana et se réserve l’usufruit.

- Paul est donc usufruitier (car il a l’usufruit sur l’appartement).

- Diana est donc nue-propriétaire (puisqu’elle a la nue-propriété sur l’appartement)

L’intérêt ?

- Paul peut commencer à transmettre une partie de son patrimoine (la nue-propriété), en se réservant l’usufruit, c’est-à-dire qu’il pourra toujours utiliser le bien pour ses besoins personnels ou encore mettre en location l’appartement et percevoir les loyers.

- En revanche, il ne pourra plus vendre l’appartement sans l’accord de Diana qui pourra également percevoir une partie du prix de vente (partage selon la valeur de l’usufruit et de la nue-propriété à défaut d’une autre convention).

- De plus, cette opération est fiscalement intéressante puisque l’assiette d’imposition aux droits de donation sera réduite.

- En effet, si l’on considère que la valeur de la pleine propriété = usufruit + nue-propriété.

- Puisque Paul ne donne que la nue-propriété (donc une valeur inférieure à la pleine propriété), l’assiette des droits de donation ne prendra en compte que la seule nue-propriété.

- Paul décède à 89 ans, l’usufruit s’éteint et Diana devient plein propriétaire sans payer de droits de succession sur l’appartement.

Le démembrement de propriété permet ainsi d’anticiper la transmission et de n’être imposé que sur la valeur de la nue-propriété tout en profitant de l’abattement sur les donations (abattement de 100 000 € sur une donation consentie à un enfant, renouvelable tous les 15 ans).

Si Paul donne l’appartement (en pleine propriété sans démembrement) ou que l’appartement est transmis au moment de la succession sans anticipation :

Montant des droits de donation = 38 194€ (avec abattement de 100 000€)

Si Paul donne la nue-propriété de l’appartement en se réservant l’usufruit

Il convient au préalable d’évaluer la valeur de la nue-propriété. Nous utiliserons ici le barème fiscal qui détermine en fonction de l’âge de l’usufruitier la valeur de la nue-propriété et de l’usufruit. Dans le cas présent, la nue-propriété vaut 50 % de la valeur de l’appartement car l’usufruitier, Paul, a 59 ans.

Application du barème :

- Valeur de la nue-propriété : 150 000€

- Valeur de l’usufruit : 150 000€

Coût Fiscal de l’opération : 8 194€ (avec abattement de 100 000€)

Coût Fiscal de l’opération : 8 194€ (avec abattement de 100 000€)

Au décès de Paul, Diana deviendra pleine propriétaire, sans payer de droits supplémentaires.

Economie fiscale : 30 000 €

Démembrer sa propriété est donc un véritable outil pour anticiper et optimiser la transmission de son patrimoine personnel – ou professionnel.

Le démembrement peut également répondre à d’autres besoins. Par exemple il est possible d’acheter des parts de société démembrés (ex : SCPI) afin de bénéficier d’un prix d’achat inférieur au prix en pleine propriété, et donc un retour sur investissement plus important. (Voir notre article La donation de l’entreprise)

Les possibilités sont grandes et nécessitent d’être adaptées à chaque situation.

Cet article vous a intéressé ? Dites le nous dans les commentaires ci-après ! Retrouvez aussi nos articles sur le blog de Valoxy :