La transmission de l’entreprise familiale avec le Pacte Dutreil offre un régime de faveur aux donations et successions. Le Pacte Dutreil permet en effet, sous certaines conditions, d’exonérer de droits d’enregistrement la transmission à titre gratuit de titres de sociétés. Cette exonération atteint 75% de la valeur des titres.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, revient dans cet article sur le dispositif de transmission de l’entreprise familiale avec le Pacte Dutreil.

— Introduction

Afin de veiller à la pérennité des entreprises familiales, l’Etat offre un cadre juridique et fiscal facilitant la transmission des titres de société par donation et succession. Renaud Dutreil, secrétaire d’État aux PME en 2003, a proposé ce dispositif au législateur, qui en a gardé le nom, le “pacte Dutreil”.

Grâce à un allègement des droits de mutation, le “pacte Dutreil” facilite la transmission des entreprises familiales. (Il permettait aussi d’alléger l’ISF, jusqu’à sa suppression). Ce dispositif a été amélioré en 2011 et en 2019.

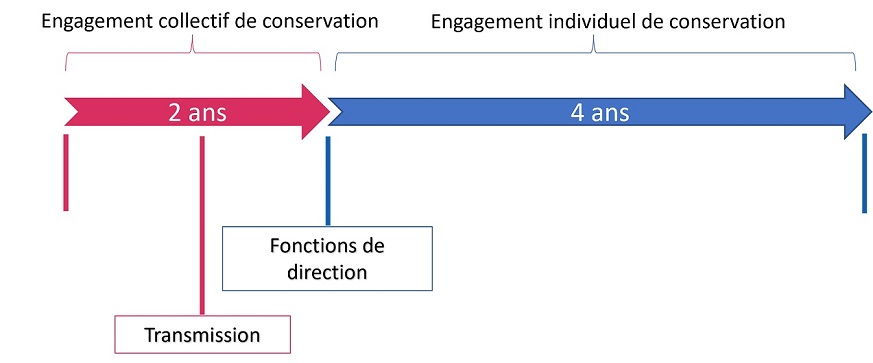

Ce mécanisme de facilitation des transmissions peut être synthétisé par ce schéma :

— Principe

La transmission de l’entreprise familiale avec le Pacte Dutreil permet l’exonération des droits de mutation à hauteur des ¾ de la valeur des parts ou d’actions de sociétés ou d’entreprises individuelles ayant une activité industrielle, commerciale, artisanale, agricole ou libérale.

Le dispositif peut aussi bénéficier aux titres de sociétés holding “animatrices de groupe” et aux sociétés intermédiaires (“interposées”).

L’opération peut se réaliser suite à une donation ou une succession.

Les conditions pour les sociétés :

- Le régime fiscal est indifférent (impôt sur le revenu ou impôt sur les sociétés).

- La transmission peut se faire en pleine propriété, ou dans le cadre d’un démembrement de propriété (nue propriété ou usufruit). Cela permet la donation de l’usufruit seul ou de la nue-propriété seule. Dans ce cas, l’exonération se limitera à la valeur transmise.

- Les titres doivent faire l’objet d’un engagement collectif de conservation d’une durée de 2 ans à compter de la date de signature ou de l’enregistrement fiscal de l’acte.

- Depuis les aménagements de 2019, cet engagement collectif doit concerner, tout au long de sa durée :

- au moins 17% des droits financiers et 34 % des droits de vote lorsqu’il s’agit de titres de sociétés non cotées,

- et au moins 10% des droits financiers et 20% des droits de vote s’il s’agit de titres de sociétés cotées.

- Au moment de la transmission, chacun des héritiers, légataires ou donataires, doit s’engager à conserver les titres transmis pendant quatre ans.

- L’un d’eux doit s’engager à exercer dans l’entreprise transmise pendant la durée de l’engagement collectif et pendant les trois années qui suivent :

- son activité professionnelle principale (si l’entreprise est à l’IR)

- ou des fonctions de direction prévues par l’article 855 O bis du CGI(si la société est à l’IS).

Lors de la transmission par décès, l’engagement collectif de conservation doit être conclu par les héritiers dans un délai de 6 mois.

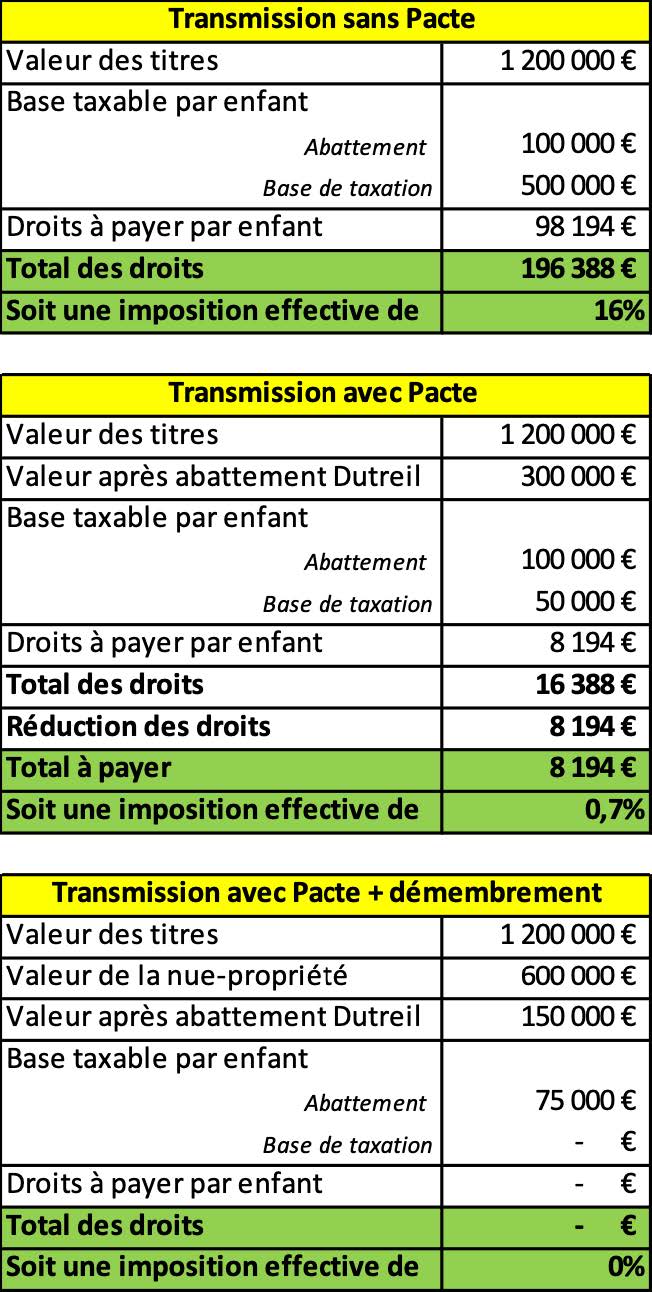

Exemple

Voici un exemple récapitulatif qui permet de se rendre compte de l’économie réalisée grâce à la mise en place de ce dispositif. La société n’a qu’un associé unique, dirigeant, de moins de 61 ans, et il a deux enfants.

Les conditions pour les entreprises individuelles :

- S’il s’agit d’une entreprise individuelle acquise initialement à titre onéreux, le donateur (ou défunt) doit avoir détenu l’entreprise pendant au moins deux ans. Aucun délai n’est requis en cas de création ou d’acquisition à titre gratuit de l’entreprise transmise.

- Chacun des légataires ou donataires doit prendre l’engagement individuel de conserver l’entreprise pendant 4 ans.

- L’un des héritiers doit effectivement poursuivre l’exploitation de l’entreprise pendant au moins 3 ans.

— Assouplissement du pacte Dutreil (Loi de finances rectificative pour 2011)

- L’entrée de nouveaux associés dans un pacte Dutreil déjà établi est possible à condition de reconduire le pacte pour 2 ans. Cette disposition est notamment intéressante si l’un des signataires envisage de céder ses titres.

- Il est également possible de céder des titres pendant l’engagement collectif à condition que les autres signataires du pacte conservent ensemble 34% (ou 20% pour les entreprises côtés) des titres.

— Aménagements du pacte Dutreil (Loi de Finances pour 2019)

- Extension du dispositif aux sociétés unipersonnelles, (en levant des obstacles techniques).

- Extension du dispositif relatif aux sociétés interposées. Le pacte peut être « réputé acquis » même si la détention de titres concerne une société holding ou interposée,

- Simplification de l’apport de titres à une société holding pendant la période d’engagement collectif de conservation. L’intérêt de ce type de montage, jusqu’alors interdit par l’administration fiscale, est de pouvoir apporter les titres transmis dans une société holding,

- Exonération partielle lors d’un non-respect de l’engagement collectif,

- Assouplissement des obligations déclaratives,

- Limitation de la remise en cause de l’avantage fiscal dans le cas d’une cession de titres.

— Rappel sur les droits de succession

Cet abattement est également cumulable avec la réduction de 50 % des droits de donation :

- si le donateur est âgé de moins de 70 ans

- et si la donation est réalisée en pleine propriété

— Conclusion

Parce que la transmission d’une entreprise n’arrive souvent qu’une seule fois dans une vie, il est important de bien la préparer. Un tiers de confiance est donc nécessaire pour mener à bien l’opération. L’expert-comptable possède une bonne maîtrise du dispositif, connaît bien son client, et saura anticiper l’opération. Il est en mesure de guider au mieux son client en tenant compte des intérêts de l’entreprise et du contexte familial.

Vous souhaitez en savoir plus sur la succession et la transmission de l’entreprise familiale avec le Pacte Dutreil ? Sur l’imposition des donations ? Contactez notre expert au 03 20 39 33 47, et retrouvez nos articles sur le blog de Valoxy :

- Le Pacte Dutreil dans le cadre d’une transmission à titre gratuit

- Transmission de l’entreprise : pourquoi ne pas associer donation-partage démembrée et holding de reprise ?

- La donation de l’entreprise : comment transmettre le flambeau aux successeurs ?

- Pacte Dutreil et société ayant une activité mixte : du nouveau

- Donation temporaire d’usufruit : un outil patrimonial méconnu