Le bilan d’une entreprise est un document comptable de synthèse. Il est établi en fin d’exercice comptable, dans le cadre des comptes annuels. Il est obligatoire pour la grande majorité des entreprises.

Comment lire les postes de « l’actif » et du « passif » d’un bilan d’entreprise ? Comment comprendre rapidement les principales informations qu’il donne ? Quelles indications utiles les créateurs et dirigeants d’entreprise peuvent-ils en tirer ?

Valoxy, cabinet d’expertise comptable dans les Hauts-de-France, explique ici comment comprendre et interpréter les postes du bilan comptable. Dans ce but cet article étudiera la structure du bilan, ses cycles, et enfin certains indicateurs qui lui sont liés.

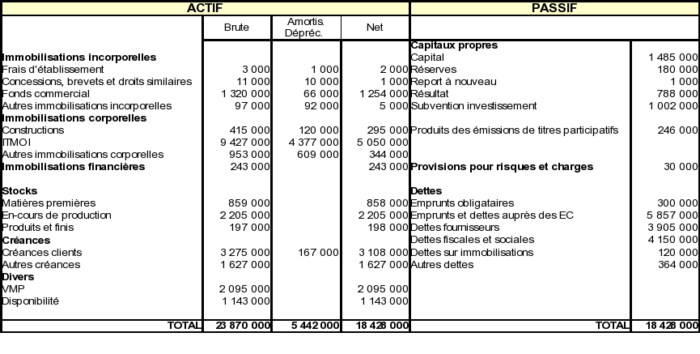

Exemple de bilan d’une entreprise :

— La structure « actif/passif » du bilan :

Le bilan est une photographie de l’entreprise à une date donnée. Il se présente sous forme d’un tableau en deux parties, « l’actif » et le « passif ». Ces deux parties doivent nécessairement être égales.

L’actif représente ce que possède l’entreprise. Il comprend aussi bien des immobilisations (des machines, des bâtiments, un fonds de commerce..) appelées « actif immobilisé », que des éléments directement en lien avec l’exploitation courante de l’entreprise (les stocks, les créances clients, la trésorerie) que l’on appelle « l’actif circulant ».

Le passif du bilan est composé des dettes de l’entreprise (l’endettement de l’entreprise). Bien qu’ayant une connotation négative, le passif représente en fait les ressources de l’entreprise. Ce sont les « moyens » dont dispose l’entreprise pour financer ses actifs. Le passif se compose :

- des ressources permanentes, c’est-à-dire à « cycle long » (Le capital social, les réserves

accumulées les années précédentes, le résultat, ainsi que les emprunts à long terme), que l’on appelle les « capitaux propres ». - des ressources à court terme, c’est à dire celles que l’entreprise doit aux fournisseurs, aux organismes sociaux et aux impôts. Ce sont les « dettes à court terme »

Les postes du bilan d’une entreprise sont aussi classés en fonction de leur liquidité. Ce mot exprime la facilité ou la difficulté à les transformer en argent rapidement. Tous les postes du bilan sont classés du moins liquide (en haut du bilan) au plus liquide (en bas du bilan).

Par exemple, à l’actif, les stocks sont situés au dessus des créances clients. (Voir notre article Qu’est-ce qu’une balance âgée ?)

En effet, pour transformer le stock en liquidités financières (en « cash »), il faut d’abord le vendre, puis encaisser la créance. Alors que la créance est déjà active, et il « n’y a plus » qu’à l’encaisser.

— Les cycles du bilan d’une entreprise :

Comme nous l’avons vu ci avant, le bilan se présente en deux parties, « l’actif » et « le passif ». On peut aussi regarder le bilan de la manière suivante : le « haut du bilan » et le « bas du bilan ».

La partie haute du bilan se compose de postes qui ont un cycle long, tels que les capitaux propres (au passif) ou l’actif immobilisé (à l’actif). Peu liquides, ces éléments s’envisagent sur plusieurs années ou exercices. En conséquence, il est très important que les ressources permanentes couvrent l’actif immobilisé. En effet, c’est la différence entre ces deux éléments, l’excédent de ressources permanentes, aussi appelé fonds de roulement, qui doit financer l’exploitation.

La partie basse du bilan comprend des postes qui ont un cycle court. On y trouve les stocks, les créances clients, les dettes fournisseurs, c’est à dire un ensemble d’éléments qui évolue souvent et rapidement (sur quelques semaines ou quelques mois tout au plus).

— Les équilibres du bilan :

Les équilibres du bilan les plus fréquemment utilisés sont le fonds de roulement, le besoin en fonds de roulement et le besoin de trésorerie.

Le fonds de roulement (FR) représente la différence entre les ressources permanentes (les capitaux propres) et l’actif immobilisé. Si le fonds de roulement (cycle de long terme) est positif il va permettre de financer l’exploitation de l’entreprise (cycle de court terme). S’il est négatif, l’entreprise pourrait connaître des difficultés pour financer ses dépenses courantes d’exploitation.

Le besoin en fonds de roulement (BFR) représente le montant des liquidités nécessaires (ou la trésorerie) pour assurer le bon fonctionnement de l’entreprise.

On obtient le besoin de trésorerie par différence entre le FR et le BFR. Si le FR est plus important, l’entreprise à une trésorerie positive, et une trésorerie négative dans le cas contraire.

Il existe de nombreux autres indicateurs issus du bilan. Votre conseil, l’expert-comptable, pourra établir tous les ratios et les indicateurs qui nécessaires pour étudier le cycle de financement de votre entreprise à un instant déterminé. Il pourra aussi vous alerter du franchissement de certains seuils.

Vous souhaitez approfondir ces sujets ? Retrouvez nos articles sur le blog de Valoxy :

Et aussi

Merci pour cette explication. C’est clair qu’il faut impérativement savoir l’utilité du compte passif/actif pour bien gérer son activité (fond de roulement positif).

Sur un bi!an, peut on voir la somme à déclarée aux impôts ?

Bonjour,

Sur un bilan on voit surtout ce qui reste à verser (aux impôts fournisseurs et caisses sociales).

Le bilan mentionne le résultat comptable qui n’est pas forcément identique au résultat fiscal qui est a déclarer aux impôt pour le paiement de l’IR ou de lIS

Cordialement

L’équipe Valoxy, expert-comptable

comment calcul-ton le passif sur un bilan?

Bonjour,

Un bilan se compose de l’actif et du passif de l’entreprise. Grossièrement, l’actif est constitué des « biens » de l’entreprise, et le passif des « ressources ». La composition précise du passif diffère donc d’une entreprise à l’autre. Cependant, le passif est presque toujours composé de :

– Capitaux propres (capital social + réserve)

– Les dettes à court et long terme (dettes fiscales, sociales, fournisseurs, trésorerie, etc..).

Cependant, pour comprendre un bilan, il est nécessaire de bien l’étudier, car les équilibres sont différents selon les entreprises. Nous vous invitons à vous rapprocher d’un expert-comptable, qui pourra vous expliquer votre bilan et ce qu’il faut mettre dedans en prenant en compte votre situation personnelle.

Cordialement,

L’équipe Valoxy, expert-comptable

Merci pour ces éclaircissements

Bonjour

Merci pour votre commentaire

Cordialement,

L’équipe Valoxy, Expert-Comptable

c’est quoi l’autre passif courant?

Bonjour,

Désolé nous ne comprenons pas le sens de votre question.

Cordialement,

L’équipe Valoxy, Expert-Comptable

Qu’est-ce qui peut faire diminuer ou augmenter les réseultats?

Bonjour,

Votre question est bien trop vague pour pouvoir y répondre concrètement.

Cordialement,

L’équipe Valoxy, Expert-Comptable

Bonjour,

Explications très claires! Ne connaissant rien en comptabilité avant cet article, j’ai (je crois) tout compris…en tout cas la philosophie du bilan.

La question qui me vient ensuite est : comment détermine-t-on le BFR?

Encore Bravo!

Bonjour,

Voici la petite formule pour le calcul du BFR : Créances clients + stock – dettes fournisseurs / sociales / fiscales.

Cordialement

l’équipe Valoxy expert-comptable.

Je ne comprends pas pourquoi dans un bilan et dans la moitie du tableau « passif » on additionne fonds propres (qui représentent mon argent) et dettes a long et moyen termes (qui représentent les dettes que je dois payer). SVP expliquer

Monsieur bonjour,

Au passif du bilan, on va retrouver l’ensemble des dettes de la société. Les dettes à long et moyen termes représentent l’argent que doit la société à des tiers (fournisseurs, banques…) et les fonds propres représentent l’argent que vous doit personnellement la société car en tant qu’associé vous avez une créance envers elle du montant de vos apports.

En espérant vous avoir éclairé.

Cordialement,

L’équipe Valoxy, Expert-Comptable

bonjour vous pouvez montre nous un exercice pour mieux comprendre et merciii

Bonjour,

Nous vous transmettons un lien vers une image d’un bilan comptable: https://valoxy.org/blog/wp-content/uploads/2017/11/bilan_comptable_2005_2017.png

Nous espérons que cette image vous permettra de mieux comprendre la notion d’actif et de passif.

Si vous avez des questions, n’hésitez à revenir vers nous.

Cordialement

L’équipe Valoxy, expert-comptable

Bonjour, je voudrais monter un bilan sur excel et pourriez-vous svp citer les numeros de compte constituant l’actif et passif?

Bonjour,

Pour faire simple et court: les comptes de classe 1 et certains comptes de classe 4 constituent le passif. Quant à l’actif, il est constitué par les comptes de classe 2, 3, 5 et certains comptes de classe 4. Attention cependant, certains comptes habituellement à l’actif peuvent basculer au passif (ex: compte bancaire créditeur) et inversement (ex: un fournisseur débiteur).

Bon courage

L’équipe Valoxy

Bonjour,

Je vous remercie de votre réponse mais je reformule avec plus de précision ma question. J’ai déjà une balance et je veux utiliser la formule « somme.si » afin de faire la somme des numéros de compte (pas seulement la classe des comptes) relatifs à chaque rubrique du genre immobilisations corporelles: compte 211 + 212+ …

Merci

Bonsoir,

Les salaires et charges du personnel viennent -ils en deduction sur le bic ou pas d’une entreprise en nom propre ?

A l’epoque vers les années 90 je pense que c’était le cas sauf erreur de ma part .

Merci de votre reponse et meilleurs vœux pour cette nouvelle annee

Bonjour,

Tout dépend de ce que vous entendez par charges de personnels ?

Si vous pensez uniquement aux salariés de l’entreprise alors les charges de personnel et les cotisations sociales sont en principes déductible des Bénéfices Industriels et Commerciaux sans plafond. Vous pouvez par ailleurs bénéficiez du Crédit d’impôt Compétitivité Emploi.

Si vous incluez la rémunération du gérant les règles sont un peu plus compliquées.

Si vous êtes imposés à l’impôt sur le revenu, la rémunération de l’exploitant doit être réintégrer au résultat imposable (c’est à dire qu’elle n’est pas déductible). Le salaire du conjoint (dans le cas où celui-ci travaille dans l’entreprise) est déductible dans la limite de 17 500 € en 2016 (Les cotisations patronales restent entièrement déductibles). Le fait que l’entreprise soit adhérente à un centre de gestion agréé ne permet pas l’absence de plafonnement.

A l’inverse, si vous êtes imposés à l’impôt sur les sociétés, la rémunération du gérant et celle du conjoint sont entièrement déductible.

N’hésitez pas à nous donner plus de précisions pour que nous puissions éventuellement affiner notre réponse.

Cordialement.

L’équipe Valoxy, expert-comptable

Bonjour,

Pour des raisons de problèmes d’Internet, je n’ai pu vous remercier pour votre reponse.

Vous prie d’accepter mes excuses et vous remerciee encore.

Bonne journée .

Bonjour,

Merci pour ce commentaire encourageant.

Cordialement,

L’équipe Valoxy, expert-comptable

bonjour

quand on achète une société qui s’appelle par exemple nova et le compte bancaire est au nom de nova peut on garder le compte bancaire de cette dernière

merci pour votre réponse

Bonjour,

Il est possible de conserver le compte bancaire dans la mesure où vous changez le nom précédemment enregistré.

Cordialement,

L’équipe de Valoxy, Expert Comptable

Comment calculer l’emprunt?

BONJOUR,

L’emprunt est calculé par l’organisme prêteur selon un échéancier précis.

Chaque année, le montant qui apparaît au bilan est celui du capital restant à rembourser.

La part des intérêts payés chaque année s’apparente à une charge financière.

Cordialement,

Paul.

accessible à comprendre pour celui qui veut comprendre! Merci

Bonjour,

Je suis étudiant, et je m’entraîne à transformer le bilan d’entreprise en bilan fonctionnel.

Cependant, quand j’essaye de transformer le bilan d’entreprise qui est publié ci-dessus, mon total général (actif) n’est pas identique à mon résultat général (passif) …

Auriez-vous l’amabilité de me montrer le bilan fonctionnel afin que je puisse comprendre mon erreur ?

Je vous remercie d’avance

Cordialement

Jérémy

bonjour

j ai fait une petite revision sur la construction du bilan

Bonjour !

Nous vous remercions de votre commentaire et de l’intérêt que vous portez à notre blog !

Nous vous souhaitons une très bonne année 2022 en lisant notre blog !

L’équipe Valoxy

Pourquoi actif du bilan est composé de trois colonnes

Bonjour,

Dans le cas où le fonds de roulement est négatif mais supérieur au besoin en fonds de roulement, quelle stratégie doit-on prendre pour maintenir l’équilibre?

Merci pour votre réponse.

Bonjour Joseph,

Nous vous remercions de votre intérêt pour notre blog. Vous trouverez réponse à votre question en consultant les nombreux articles de notre blog sur le BFR, la trésorerie, etc. Il peut s’agir d’une meilleure gestion du poste clients, des délais de règlements, du niveau de stocks, de la gestion des crédits bancaires, etc.

Bonnes lectures !

L’équipe du Blog Valoxy