Le résultat net exprime le gain ou la perte réalisé par une entreprise au cours d’un exercice comptable. C’est un indicateur important du niveau de sa rentabilité. Il intéresse le dirigeant, mais aussi les associés, les salariés, ainsi que les partenaires de l’entreprise, financiers ou non, et tous les tiers.

Valoxy, cabinet d’expertise comptable dans les Hauts-de-France, fait le point sur cet indicateur comptable qui sert de base à de nombreux ratios financiers.

Définition

Le résultat net se calcule par la différence entre le total des produits et des charges de l’entreprise. Il apparaît dans le compte de résultat et dans le bilan qui sont établis lors de la clôture de chaque exercice comptable. (Voir notre article L’arrêté des comptes). Une fois déterminé, le résultat fait l’objet d’une affectation lors de l’Assemblé Générale Ordinaire annuelle des associés (AGO) :

- à l’augmentation des capitaux propres de l’entreprise, dans un compte de réserve (classe 1)

- aux associés par la distribution d’un dividende rémunérant leur participation dans l’entreprise.

Remarque : beaucoup de dirigeants disent affecter leur résultat à un investissement. En réalité, lorsqu’il est décidé d’utiliser le résultat net pour financer un investissement, ce dernier est affecté dans un compte de réserve (qui est une ressource de long terme). C’est la trésorerie dégagée grâce aux résultats de l’entreprise qui servira à financer l’investissement.

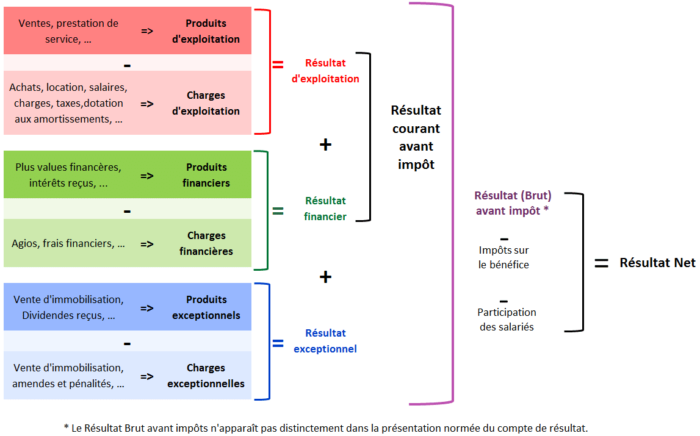

La composition du résultat net

Le résultat net de l’entreprise est la différence entre l’ensemble des produits et des charges d’une entreprise. Et il est possible de distinguer différents types de produits et charges permettant de décomposer le résultat net en plusieurs résultats spécifiques successifs :

- Les produits et charges d’exploitation qui concernent l’activité de l’entreprise. Leur différence permet d’obtenir le résultat d’exploitation qui donne la performance réalisée par l’entreprise sur son activité de base, son cœur de métier. C’est le résultat « réel » de la performance économique de l’entreprise.

- Les produits et charges financiers dont la différence permet d’obtenir le résultat financier qui indique la performance de l’entreprise en matière de choix de financements et de placements.

- Les produits et charges exceptionnels dont la différence donne le résultat exceptionnel qui découle d’opérations particulières généralement non récurrentes. (gestion, opération en capital, …). Voir notre article Les modifications du Plan Comptable en 2025.

Pour calculer le résultat net à partir des résultats ci-dessus, il suffit de les additionner et de soustraire du total obtenu, l’impôt sur les bénéfices (IS) et la participation éventuelle des salariés.

L’entreprise est bénéficiaire lorsque le résultat net est positif, elle est déficitaire (ou en perte) lorsqu’il est négatif.

L’affectation du résultat

Comme nous l’avons vu plus haut, le résultat net peut être versé aux associés de l’entreprise sous forme de dividendes ou être mis en réserve. C’est l’AGO qui décidera de son affectation, et de la forme de versement. (voir notre article L’affectation du résultat)

Qu’est-ce que la mise en réserve du résultat net ?

La mise en réserve consiste à affecter le résultat au financement de long terme de l’entreprise. Il existe ainsi plusieurs types de réserves :

- La réserve légale. Toute entreprise est tenue de mettre au moins 5% de son résultat net dans une « réserve légale » jusqu’à ce que le montant de cette réserve atteigne le seuil de 10% de son capital social.

- La réserve statutaire ou contractuelle. Les statuts juridiques ou les contrats (emprunt avec mise en réserve obligatoire pour garantir le remboursement) peuvent contenir des clauses d’affectation du résultat dans une réserve statutaire ou contractuelle. Ces réserves ne peuvent servir à un achat, à un remboursement d’action ou à un versement de dividende. Elles peuvent servir à apurer des pertes ou à augmenter le capital lorsque les statuts juridiques ne l’interdisent pas.

- Les réserves réglementées. Elles sont constituées en contrepartie du bénéfice de certains avantages fiscaux. Exemple, l’impôt réduit sur les plus-values à long terme.

- Les réserves facultatives. Elles regroupent toutes les affectations décidées librement par les associés lors de l’AGO. Dans le but, par exemple, de renforcer les capitaux propres. Ou encore, lorsque la trésorerie n’est pas disponible, pour distribuer des dividendes, …

Le versement de dividendes

Les associés peuvent aussi décider de ne pas affecter le résultat en réserve et de ne pas le distribuer. Il se porte alors en « report à nouveau » (RAN) afin, par exemple, d’apurer un résultat déficitaire passé ou à venir.

Le résultat net est-il un indicateur de performance fiable ?

Comme nous l’avons vu, le résultat net se compose de plusieurs résultats : exploitation, financier et exceptionnel. La bonne ou la mauvaise performance du résultat financier ou exceptionnel peut masquer la réalité du résultat d’exploitation qui seul illustre la performance réelle de l’entreprise et de son activité.

Cependant, au final, si les investisseurs sont attentifs au résultat net pour le potentiel de dividendes qu’il représente, il demeure un indicateur incomplet lorsqu’il est pris isolément et sans complément d’informations. Il reste cependant une base de calcul pour de nombreux ratios financiers. Ceux-ci permettront une analyse des performances et des perspectives de l’entreprise (capacité d’autofinancement (ou CAF), taux de distribution, bénéfice par action, …).

Cet article vous a été utile ? Vous souhaitez plus d’informations sur les différents types de résultat et leurs ratios ? Retrouvez nos articles sur le blog de Valoxy :

c’est un article très simple et clair 🙂

Merci pour votre commentaire,

Cordialement,

L’équipe Valoxy

calcul du résultat net très bien expliqué et très bon article

Pourquoi considérer les dividendes reçus comme des produits exceptionnels et non comme des produits financiers ? Dès lors où l’on sait que les dividendes sont la rémunération des actions (actif financier).

Très bel article ! Merci.