Le bilan comptable n’est pas une affaire de spécialistes. Tout un chacun est à même de lire et de comprendre ce document comptable. Il suffit en effet le plus souvent de quelques explications claires et simples, appuyées d’une dose raisonnable de « bon sens ».

Or, à l’image de nombreuses disciplines techniques, la comptabilité est souvent perçue comme une affaire de « spécialistes », totalement hermétique aux « profanes ». Il n’en est rien ! Valoxy, cabinet d’expertise comptable dans les Hauts de France, explique dans cet article les principes du bilan comptable, et sa lecture.

Qu’est-ce que le bilan comptable ?

C’est un document de synthèse qui, à une date donnée, présente une photographie de ce que possède et de ce que doit une entreprise (ou une association, ou même une personne). Les éléments se traduisent sous forme de valeurs financières. Pour être clair, la lecture d’un bilan comptable pourra vous apprendre qu’une entreprise possède un véhicule acheté 30.000 euros. Il ne vous dira pas que ce véhicule est une fourgonnette jaune.

Comment se présente-t-il ?

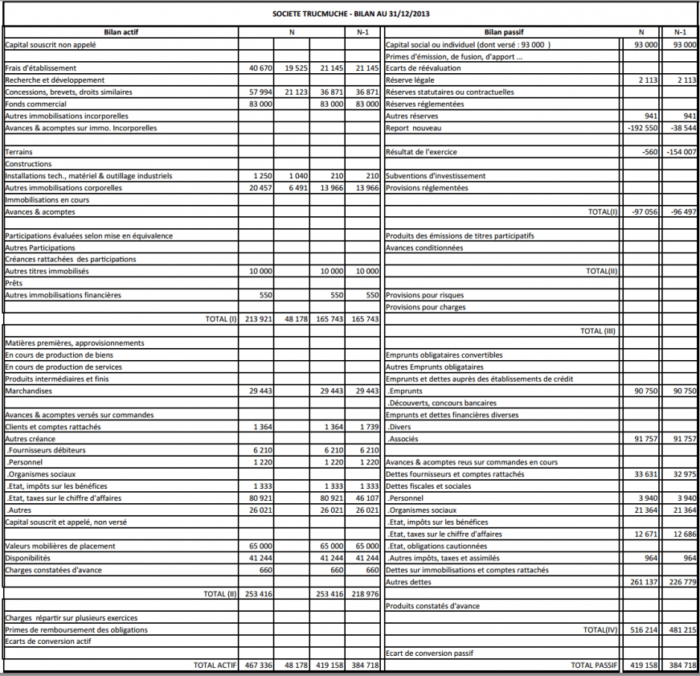

Un bilan comptable se présente en deux parties, par exemple, comme ceci :

A première vue, effectivement, rien de bien clair. Pourtant, il suffit de repérer les deux parties distinctes le composant pour avoir un début de compréhension.

Les deux parties du bilan : l’actif et le passif

Bilan, actif, passif : qu’est-ce que cela signifie ? Le bilan est divisé en 2 parties distinctes : l’actif (ce que l’entreprise possède) et le passif (ce que l’entreprise doit).

Que signifient N et N-1 dans un bilan comptable ?

En comptabilité, l’usage veut que la période étudiée, également appelée exercice comptable, soit appelée N. La période précédente sera appelé N-1. Les périodes correspondent généralement à une durée de 12 mois.

Dans la plupart des bilans comptables, cependant, ce sont les dates réelles qui apparaîtront dans les colonnes (du 01/01/N au 31/12/N et du 01/01/N-1 au 31/12/N-1 par exemple).

Les documents comptables présentent donc généralement les chiffres des deux exercices les plus récents. Cela permet de comparer des évolutions dans le temps.

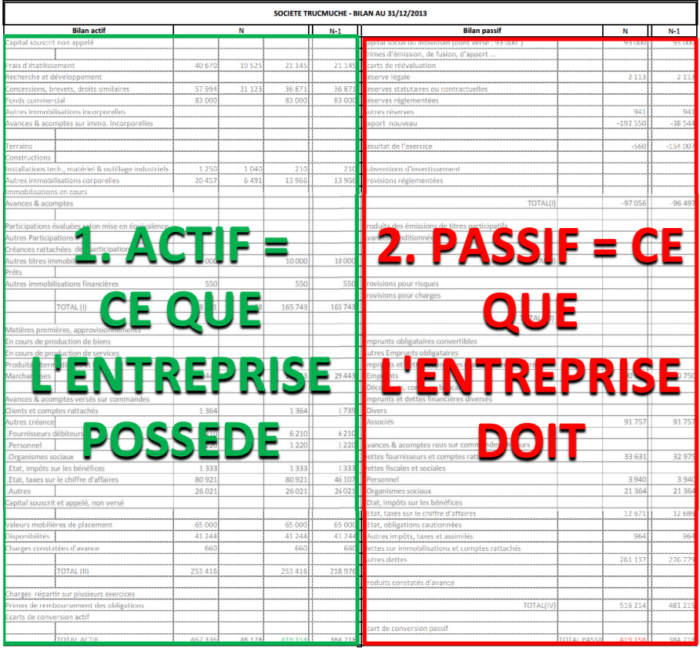

Pourquoi dans le bilan, l’actif est-il toujours égal au passif ?

Effectivement, l’actif et le passif du bilan comptable doivent toujours être égaux. On dit que le bilan doit être équilibré.

Si ce que doit l’entreprise égale toujours ce qu’elle possède, elle ne fait donc jamais de bénéfice ?

Une entreprise peut bien évidemment réaliser des bénéfices, c’est même plutôt recommandé si elle souhaite se développer, investir, voire simplement survivre aux aléas futurs.

Au bilan comptable, ce bénéfice provoque un accroissement de l’actif de l’entreprise. Par exemple, elle possédera plus d’argent sur son compte bancaire ou elle utilisera ce bénéfice pour acheter une nouvelle machine, ou du stock supplémentaire.

Cependant, dans le même temps, lorsqu’elle réalise un bénéfice, ce dernier est la propriété des associés qui possèdent le capital de l’entreprise. Le bénéfice est alors une dette de la société vis à vis des associés. Par ailleurs, le bénéfice augmente aussi le passif du bilan comptable sous la forme d’une dette supplémentaire envers les associés.

Les associés pourront se faire payer tout ou partie de cette dette en décidant une distribution de bénéfice (qui provoquera au moment de la distribution – souvent l’année suivante – une baisse du compte bancaire de l’entreprise, donc de son actif), ou laisser ces bénéfices à disposition pour financer le développement ou les investissements futurs de l’entreprise dans un compte courant, qui n’est ni plus ni moins qu’une dette de la société vis à vis de ses associés.

Actif du bilan = ce que l’entreprise possède

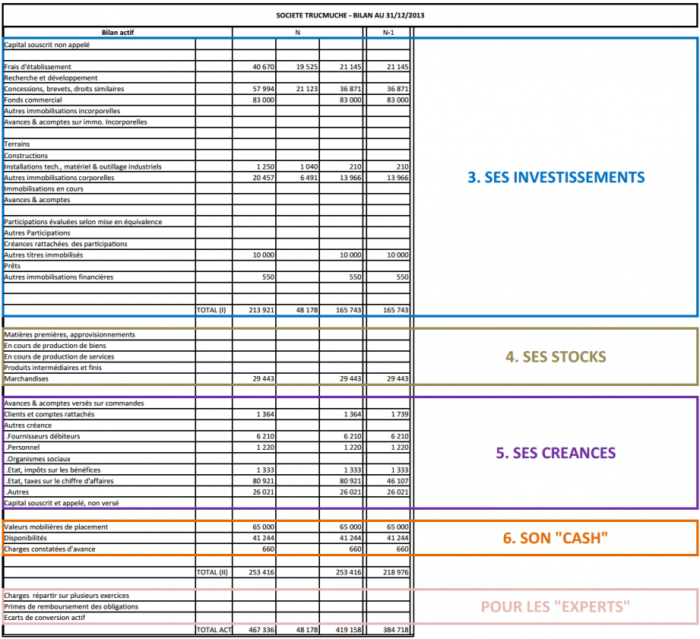

A l’actif du bilan comptable apparaît donc tout ce que l’entreprise possède à la date du bilan comptable. Attention, c’est une photographie à un instant « T », elle peut varier du jour au lendemain.

Ces différents éléments sont classés par ordre croissant de liquidité. La liquidité d’un élément correspond au délai nécessaire pour le transformer en argent liquide. (voir notre article Comprendre l’actif de son bilan)

Les investissements sont considérés comme les éléments les moins liquides et la trésorerie, « le cash », comme l’élément le plus liquide. En effet, si l’entreprise, à un moment donné, a un besoin urgent d’argent liquide, elle ira plus vite à s’en procurer sur son compte bancaire à un distributeur automatique qu’en mettant en vente un immeuble.

Les investissements sont considérés comme les éléments les moins liquides et la trésorerie, « le cash », comme l’élément le plus liquide. En effet, si l’entreprise, à un moment donné, a un besoin urgent d’argent liquide, elle ira plus vite à s’en procurer sur son compte bancaire à un distributeur automatique qu’en mettant en vente un immeuble.

Pourquoi l’actif du bilan est-il présenté sur trois colonnes ?

Les éléments inscrits au bilan comptable le sont pour leur valeur « historique », c’est-à-dire la valeur à laquelle l’entreprise les a acquis. Ces valeurs « historiques » apparaissent dans la première colonne.

Les éléments inscrits au bilan comptable le sont pour leur valeur « historique », c’est-à-dire la valeur à laquelle l’entreprise les a acquis. Ces valeurs « historiques » apparaissent dans la première colonne.

Ainsi, une machine acquise 10.000 € en 2022 apparaîtra encore pour cette valeur de 10.000 € au bilan comptable de 2023.

Cependant, les actifs peuvent, au cours du temps, perdre de la valeur. Une machine vieillit et s’use, une créance peut être contestée ou jamais réglée. C’est pourquoi, en fonction des aléas pesant sur tel ou tel élément de l’actif venant remettre en cause sa valeur historique, sera constatée une dépréciation.

Cette dépréciation apparaît dans la seconde colonne de l’actif :

- elle est appelée amortissement dans le cas du vieillissement normal d’un investissement,

- elle est appelée provision lorsqu’elle constate une menace pesant sur la valeur d’un élément de l’actif. (par exemple, la contestation d’un client sur le montant de sa dette, ou un sinistre qui abîme une partie d’un stock, etc.)

Quant à la troisième colonne de l’actif, elle est le résultat de la soustraction des chiffres de la seconde colonne de ceux de la première et présente la valeur « nette » des différents éléments. La valeur nette est donc l’estimation comptable de ce que possède l’entreprise.

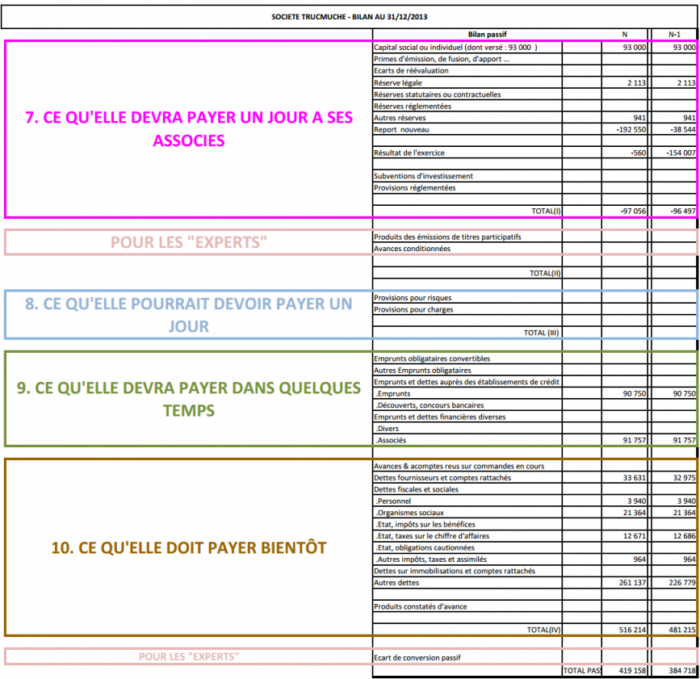

Passif du bilan = ce que l’entreprise doit

Dans quel ordre apparaissent les dettes ?

Au passif du bilan comptable apparaissent donc toutes les dettes de l’entreprise. On les classe par ordre décroissant d’échéance. Tout en haut, les dettes les moins « urgentes » comme celles concernant les associés. En bas, celles qui sont exigibles dans un délai relativement court. Ces dernières concernent en majorité les factures à payer aux fournisseurs, les salaires à verser aux employés, ou les taxes. (Voir notre article Comprendre le passif de son bilan comptable).

Conclusion sur cette présentation de base du bilan comptable

Comme vous le voyez, lire un document d’apparence aussi austère que le bilan comptable d’une entreprise se révèle finalement assez simple !

Bien évidemment, cette seule base ne suffit pas à porter un jugement définitif. Ni sur la situation réelle, ni sur la santé financière d’une entreprise. Pour autant, vous serez à même de vous faire une idée assez juste de sa situation globale et de ses grands équilibres.

Cet article vous a intéressé ? Dites-le nous dans les commentaires ci-après ! Pour aller plus loin, retrouvez nos articles traitant du bilan comptable, sur le blog de Valoxy :

Bonne lecture de votre bilan !

Retrouvez notre tuto Valoxy sur « Comment lire un bilan comptable ? »

N’hésitez pas à vous abonner à notre page Youtube

Effectivement ça a l’air plus simple, je comprends mieux maintenant, c’est pourquoi alors on dit que la comptabilité n’est pas quelque chose de frustrant pour les entreprises mais au contraire un vrai outil de balisage.

Ces quelques informations me permettent de faire un nouveau pas.

je suis un étudiant en comptabilités d’entreprises. Nanti d’un moyen financiers modestes, j’ai pas pu effectuer une suivie de cours normal alors que j’étais encore un débutant dans ce domaine(comptabilité), ce qui fait qu’à présent, ma probabilité de reprendre cette classe est considérable. Pourtant, vu mon âge actuel, reprendre une classe encore une classe est pour moi un calvaire. Pour ce fait, je souhaiterais avoir des docs qui m’aideraient à progresser si simplement et rapidement. Je compte sur vous.

Bonjour Monsieur,

Nous comptons continuer à écrire sur les bases de la comptabilité et espérons que les articles vous aideront dans votre apprentissage. Nous tiendrons compte de votre message en tentant d’être plus claire possible.

Sincèrement,

L’équipe Valoxy, expert-comptable

Merci… 🙂

bonsoir moi suis étudiant en première année de comptabilité gestion et j’ai du mal en comptabilité.

je souhaite avoir un document me permettant de mieux comprendre le la comptabilité surtout la branche

analyse financière merci.

Bonjour,

Nous n’avons pas de document établit, il faut utiliser les livres existants et si vous le souhaiter lire les articles que nous publions. Nous tentons de traiter la comptabilité de manière simple et compréhensible.

Sincèrement,

L’équipe Valoxy, expert-comptable

Bonjour Monsieur,

je suis également étudiant en comptabilité d’Entreprise mais j’ai arreté depuis 3 ans,puis-je avoir aumoins des cours par correspondance ?

Bonjour,

Malheureusement nous ne donnons pas de cours. Nous sommes un cabinet d’expertise comptable et rédigeons des articles pour accompagner et aider les dirigeant à mieux utiliser la comptabilité.

Nous sommes dans l’incapacité de vous aider.

Sincèrement,

L’équipe Valoxy, expert-comptable

une question , je vois sur le bilan que quelques éléments n’ont pas de valeurs dans ce cas pourquoi les inscrire ?

Bonjour,

Il ne faut pas confondre la valeur comptable d’une immobilisation et sa valeur réelle. Une machine achetée et totalement amortie a une valeur comptable nulle, cependant elle représente toujours un actif de l’entreprise qui sert son activité et a donc une valeur économique. Ce n’est pas parce qu’elle a été amortie qu’une machine ne peut plus être revendue. De plus conserver les immobilisations qui ont une valeur comptable nulle permet de conserver une liste des immobilisations de l’entreprise.

Sincèrement,

L’équipe Valoxy, expert-comptable

JJe voudrais savoir pouquoi est ce que la comptabilite est plus une technique ?

Bonjour,

la comptabilité est une technique dans le sens ou il existe des techniques et des règles comptables.

Sincèrement

L’équipe Valoxy, expert-comptable

Merci pour ces informations bien pertinentes ! Ces démarches vont faciliter le classement des opérations ainsi que la bonne tenue de la comptabilité.

Exposé claire et didactique. Les visuels permettent de comprendre en un clin d’œil la masse abstraite que représente pour beaucoup le bilan.

Merci

Bonjour,

Merci pour ce commentaire élogieux.

Sincèrement,

L’équipe Valoxy, expert-comptable

Bonjour, J’ai fourni à la banque un bilan comptable mais il voudrais le détails des postes est ce que on peut lui fournir le détails de tous les postes du bilan svp.

Bonjour,

La présentation de votre bilan peut être synthétique ou détaillée, l’expert comptable qui a réalisé votre bilan doit normalement vous avoir fourni une version de chaque. Votre banquier souhaite avoir la version du bilan détaillée afin de faire une analyse financière plus précise, si vous ne l’avez pas demandez-la à la personne qui a fait votre bilan elle doit pouvoir vous le fournir gratuitement.

Sincèrement,

L’équipe Valoxy, expert-comptable

bonjour

peut on dire que le benefice distribué est un non valeur. si non

quel est son impact sur la tresorerie dans la mesure ou on l’inscrit encore au passif

Bonjour,

Je ne suis pas certain d’avoir bien saisi votre question. S’il s’agit du lien entre le bénéfice et la trésorerie, il y a effectivement une notions pas toujours claire à saisir : lorsqu’on enregistre un bénéfice comptable, celui-ci est bien présent dans les comptes de l’entrepris mais pas toujours dans la trésorerie car il peut être dans une augmentation des stocks dans les créances clients, dans le remboursement de dettes… Ainsi une entreprise qui réalise un bénéfice de 100 000 euros n’aura pas forcément une trésorerie qui aura augmentée de 100 000 euros par rapport à l’année passée. Pour pouvoir distribuer du bénéfice il faut par conséquent que l’entreprise réalise un bénéfice mais aussi qu’il soit disponible dans la trésorerie (les clients ont payé leurs factures, les stockes sont stables, …).

Cordialement,

L’équipe Valoxy, expert-comptable

belle réponse!!!

bonjour mon patron souhaite que je lui donne mon avis sur un bilan d’une entreprise qu’il souhaite racheté, qu’elle analyse rapide je pourrais lui établir merci pour votre réponse cordialement

Bonjour,

Il est difficile de se prononcer comme cela, un bilan seul ne permet pas toujours de se faire une idée précise. Il faudrait que nous en sachions un peu plus, n’hésitez pas à nous contacter afin qu’on voit ce que nous pouvons faire pour vous aider (03 20 39 33 47).

Cordialement

L’équipe Valoxy, expert-comptable

Bonjour je suis étudiant en 3ème année de comptabilité et gestion financière amoureux de ce domaine (comptabilité) et j’ai eu le réel plaisir de lire ces informations aussi simple et pertinent qui me permettra d’ajouter un plus de ce que je savais pas avant

je vous remercie !

Bonjour,

Merci pour votre commentaire bonne continuité pour vos étude en comptabilité.

Cordialement

L’équipe Valoxy, expert-comptable

De quoi avons nous besoin dans un bilan pour les NAO ?

Bonjour,

Les NAO doivent se tenir une fois par an en présence des délégués syndicaux s’ils existent. Les NAO ont pour but de trouver un accord concernant entre autre, l’organisation du temps de travail, l’égalité homme/femme, etc.

Afin de pouvoir négocier au mieux, les délégués syndicaux ont besoin d’être informés sur la situation de l’entreprise.

De ce fait, plusieurs types de bilan peuvent être demandés par délégués syndicaux.

D’une part, ceux-ci peuvent demander à voir le bilan comptable. Ce bilan comptable est classique, et reprend les données sur l’actif et le passif de l’entreprise.

D’autre part, ils peuvent revendiquer d’avoir accès au bilan social, comprenant un certain nombre d’informations tels que l’effectif, les rémunérations ou encore la durée du travail. Vous trouverez l’ensemble des informations que doit contenir un bilan social en annexe de l’article 37 du décret 2011-184 (http://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000028388107&dateTexte=&categorieLien=id)

Cordialement

L’équipe Valoxy, expert-comptable

Bonjour,

Merci pour cet article qui m’a permis de comprendre certaines choses dans mon bilan.

En revanche j’aurais une question… je suis en activité depuis juillet 2013 mon premier bilan au 21/12/13 était bien sur déficitaire, mais l’année 2014 fut bonne niveau CA et mon comptable m’avait fait un prévisionnel avec du bénéfice et la je viens de recevoir mon bilan 2014 qui est déficitaire et il y a une différence de plus de 10000€ entre les deux et je n’arrive pas a comprendre comment cela est possible.

Auriez-vous une idée?pouriez-vous m’expliquer simplement (le comptable étant absent pour une semaine cela me serais bien utile)?

Par avance merci.

Anaïs

Bonjour,

Par respect pour le travail de notre confrère, nous vous invitons à lui demander plus d’informations sur l’écart constaté. Sachez cependant que ce genre d’écart est tout à fait possible, il sera très certainement en mesure de vous expliquer cela.

Si les explications données ne vous conviennent pas, il pourrait être opportun de changer d’expert-comptable afin de satisfaire au mieux à vos besoins

Cordialement

L’équipe Valoxy, expert-comptable

Bonjour,

Un article très intéressant qui m’a permis de dégrossir certains points qui restaient un peu flous pour mon partiel à venir! J’ai beaucoup apprécié ces explications bien détaillées et assorties des schémas.

Cordialement

Bonjour,

Merci pour vos encouragements. Il est vrai que lire un bilan comptable n’est pas intuitif.

Cordialement,

L’équipe Valoxy, expert-comptable

Excellente série d’articles.

Très bien expliqué, et surtout avec des termes simples et des réflexions qu’a le néophyte.

Encore bravo et merci de cet effort de démystification.

Bonjour,

Nous vous remercions et sommes ravis que nos articles vous aient éclairés, et permis par exemple de lire et comprendre rapidement un bilan comptable.

Cordialement,

L’équipe Valoxy, expert-comptable

bref compréhensif

Bonjour,

Merci pour ce commentaire encourageant.

Cordialement

L’équipe Valoxy, expert-comptable

Bonjour l’équipe

je vous remercie pour le temps que vous prenez , à répondre à toutes les interrogations des internautes.*

bonne continuation

Bonjour,

Merci pour ce commentaire motivant!

Cordialement

L’équipe Valoxy, expert-comptable

Ce qui est important;pour mieux comprendre tout ce qu’on a appris en faculté,c’est la pratique. Merci.

Bonjour,

Merci pour votre commentaire encourageant.

Cordialement,

L’équipe Valoxy, expert-comptable

Bonjour,

Je tiens à vous remercier pour vos efforts.

Pouvez-vous nous fournir un document pour bien comprendre « l’Amortissement » et comment l’enregistrer et aussi sur le rapprochement bancaire svp?

Dans l’attente de vous lire,

Bien cordialement

Bonjour,

Merci pour votre soutien.

Je vous conseilles de lire l’article que nous avons écrit sur l’amortissement ainsi que sa comptabilisation, il vous aidera à comprendre son fonctionnement.

Voici le lien : https://valoxy.org/blog/amortissement-comptable-18072014avallau1/

Cordialement,

L’équipe Valoxy, expert-comptable

Bonjour , suite a la lecture de mon bilan , mon entreprise dégage du bénéfice , mais je n ai pas cette argent en réel , je ne comprend pas . Aucun investissement de ma part , auriez vous une explication cordialement

Bonjour,

Tout d’abord, cela pourrait venir d’un éventuel emprunt que vous auriez à rembourser et dont le remboursement a été imputé sur votre trésorerie. Cela pourrait également provenir de clients qui ne vous ont pas encore payé. Votre créance a été constatée comptablement mais l’argent n’est pas encore arrivé en trésorerie.

En espérant vous avoir éclairé.

Cordialement,

L’équipe Valoxy, Expert-Comptable

Bonjour, je suis associée à 20 % dans un hotel. Quels sont mes droits ? Sur le dernier bilan il apparaît une somme dans la colonne « autre réserve » ai-je droit à 20 % de cette somme ou pas ?

Madame bonjour,

En tant qu’associée à hauteur de 20% du capital social, vous avez droit à 20% des bénéfices, sous réserve que ces derniers soient distribués. Cette décision de distribution se fait lors de l’assemblée générale ordinaire annuelle d’approbation des comptes où les associés décident de ce qu’ils font des bénéfices. Ils peuvent être distribués ou être placés en réserve.

Dans votre société, ils ont du être placés en réserve afin de « voir venir » et feront surement l’objet d’une distribution lors du prochain exercice.

Donc vous n’avez pas vraiment de droits sur cette somme, sauf lorsqu’elle sera effectivement distribuée entre tous les associés. Vous aurez alors le droit à 20% de la somme distribuée.

En espérant vous avoir éclairé.

Cordialement

l’équipe Valoxy expert-comptable.

Merci beaucoup pour ces informations

Bonsoir je suis émerveillé par ces cours je souhaite avoir des cours par correspondance pour faire asseoir la gestion d une entreprise en moi car je suis étudiante en management et gestion des entreprises

Bonjour,

Merci pour votre commentaire,

Cordialement

l’équipe Valoxy expert-comptable.

bonjour, j’ai créé une sci en 2007 mais elle en sommeil depuis. Je n’ai pas acheté d’immeubles et souhaite la dissoudre. J’ai effectué la dissolution auprès des impôts qui ont enregistré mes documents mais le tribunal de commerce me réclame pour la liquidation (2ème étape) 1 exemplaire des comptes de liquidation original. Je n’ai jamais fait de bilan pour cette sci en sommeil. Que dois-je faire pour obtenir cet exemplaire?

Je vous en remercie par avance

Bonjour,

Vous êtes tenu d’établir un bilan / compte de résultat chaque année depuis 2007 et cela même si votre SCI est en sommeil.

Il est donc normal que le tribunal vous réclame ce document.

Vous pouvez vous rapprocher d’un expert-comptable, n’hésitez pas à nous contacter (via la formulaire contact https://valoxy.org/blog/contact/ ou par tel 03 20 39 33 47) pour toute demande de devis.

Cordialement,

L’équipe Valoxy, Expert-Comptable

Merci pour votre diligence, je n’ai pas hésité à vous contacter via la formulaire contact et attends une réponse de votre part.

Merci encore

Cordialement

Bonjour,

Je souhaite me réorienter vers l’immobilier commercial et j’aimerais savoir si il existe une méthode ainsi qu’un ouvrage permettant d acquérir rapidement des bases comptables nécessaires à cette activité( lecture et surtout décryptage d’un bilan, évaluation du risque ou de l’opportunité d’investissement) en vue de négociations reposant sur les éléments objectifs d’une entreprise.

Cordialement

Didier

Bonjour,

Nous n’avons pas de livre ou de méthode à vous conseiller. Cependant, il est peut être possible de trouver un stage dans ce secteurs d’activité, cela aurait l’avantage de vous permettre d’acquérir les bases du métier, un peu de réseau et un peu d’expérience.

Cordialement

L’équipe Valoxy, expert-comptable

Bonjour,

Je tiens à vous remercier pour vos efforts.

Pouvez-vous nous fournir un état des indicateurs de performance en comptabilité ou

que dois-je faire pour les obtenir svp?

Je vous en remercie par avance

Bonjour,

Vous pouvez éventuellement consulter cet article :

https://valoxy.org/blog/choisir-indicateurs-de-performance-05032015avallaudu/

Les autres indicateurs de performance possible sont :

– Le taux de croissance du chiffre d’affaires :(CA n -CA N-1)/ CA n-1

– La marge commerciale : Chiffres d’affaires de l’exercice HT – achats et/ou services consommés

– La profitabilité : Résultat net / Chiffre d’affaires

– La rentabilité des capitaux : Résultat Net/capitaux propres

En espérant que cette réponse puisse vous aider.

Bien cordialement.

L’équipe Valoxy, expert-comptable

Très intéressent! merci!

s’il vous bien j’aimerai avoir un article sur le retraitement des postes du bilan (astuce pour comprendre et pratiquer très aisément)

cordialement

Bonjour Merci pour votre remarque, nous ne manquerons pas de traiter le sujet très prochainement.

Cordialement

L’équipe de Valoxy, Expert-Comptable

Merci pour cette article vraiment intéressant

Bonjour,

Merci pour votre commentaire encourageant.

Cordialement,

L’équipe Valoxy, expert-comptable

Bonjour,

Pour calculer mes investissements, faut-il que je me contente de relever les valeurs nettes de l’exercice N ou faut il que je fasse la différence entre l’exercice N-1 et l’exercice N pour voir l’évolution? En somme, dois-je prendre en compte le flux ou les stocks déjà présents?

Merci d’avance,

Bonjour,

Si voulez connaitre le montant de vos investissement sur l’année, il faut comparer les valeurs nettes de l’exercice N par rapport à N-1. Attention toutefois aux amortissements.

En effet la valeur nette des immobilisations prend en compte leurs amortissements, il y a donc l’amortissement de vos nouvelles immobilisations (avec un prorata temporis) et celle de vos anciennes immobilisations.

Dans tous les cas votre comptable doit pouvoir vous renseigner rapidement sur le montant de vos investissements.

Cordialement,

Valoxy expert-comptable

Bonjour,

Je suis débutant en comptabilité, c’est un domaine qui m’intéresse. Je vous remercie pour votre article qui je trouve m’aide à aller plus loin et me guide parfaitement. J’ai une question peut être basique mais je suis dans le doute. J’effectue actuellement un bilan comptable et dans le passif on retrouve le capital. Mon soucis c’est que je ne sais pas quoi mettre, je m’explique si par exemple une entreprise à au départ un capital de 100 euros pour acheter du matériel etc, l’année suivante le capital reste-t-il à 100 euros ou bien change-t-il (tombe à zéro) sachant que l’entreprise n’apporte plus de capital supplémentaire et n’achète plus de matériel ou autres. Je ne sais pas si j’ai été claire, en bref le capital comment évolue-t’il avec les années, quels sont les facteurs à prendre en compte ? Peut-il être nulle ? Merci d’avance pour votre réponse.

Bonjour,

Lorsqu’une entreprise « reçoit » le capital d’un de ses actionnaires celui vient au crédit du compte de capital et au débit de sa banque.

Schématiquement l’écriture pourrait être :

10100 Capital 100

51200 Banque 100

Lorsque l’entreprise procède à des achats c’est le compte de banque qui va varier (il y a une sortie de trésorerie).

Le compte de capital va rester stable sauf si l’entreprise procède à une augmentation de capital (pour avoir plus de trésorerie) ou éventuellement à une diminution de capital (dans certains cas spécifiques).

Certains entreprises comme les SARL ou les SAS n’ont pas l’obligation légale d’avoir capital minimum (il peut être de un euro). Dans la pratique l’existence d’un capital de départ est indispensable pour financer le début d’activité et pour faire face aux éventuelles difficultés économiques (dans les cas ou les capitaux propres sont inférieurs à la moitié du capital social.

Les SA ont l’obligation d’avoir un capital minimum de 37 000 €.

En espérant avoir répondu à vos questions.

Cordialement

L’équipe Valoxy, Expert comptable à Lille

Bonjour, actuellement en formation crepier, je suis amene a partir du mois de septembre a reprendre une affaire deja existante( rachat de 40% du fond de commerce)

Est il absolument necessaire de contacter un professionel pour verifier ensemble les 3 derniers bilans ???

Merci de votre reponse

Bonjour Lionel,

En ce qui concerne la vérification des chiffres (comptes annuels des 3 derniers exercices), non rien ne vous oblige à vous rapprocher d’un professionnel même si nous vous le conseillons vivement.

La cession d’un fonds de commerce est une opération délicate qui nécessite d’être bien accompagné. Ce qui est d’autant plus vrai si le rachat ne porte que sur une partie du fonds.

L’idéal serait de vous rapprocher d’un cabinet d’expertise comptable qui dispose d’un service spécifique d’accompagnement à la reprise d’entreprise. Ce dernier se chargera notamment d’examiner les comptes afin de vérifier la valorisation du fonds proposée, de vous assister dans les négociations, de rédiger les actes si besoin et de réaliser les formalités auprès des administrations compétentes.

Faites le tour des cabinets et rencontrez en quelques-uns. Les honoraires sont généralement calculés sur la base du prix de vente (entre 3 et 10% le plus souvent).

Lorsque vous achetez un bien immobilier, vous êtes généralement conseillé par un professionnel; pourquoi pas dans le cas d’un fonds de commerce ?

Bonne continuation et félicitation pour votre projet de rachat.

Paul de l’équipe Valoxy

Bonjours à toute l’ équipe, j’aimerai etre eclaireci sur des réponses emanent de chez vous

Pour la distribution des dividendes, faut il retenir, pour le calcul de la dette vis à vis des Associés

Le bénéfice comptable ou le bénéfice fiscal, et pourquoi ?

L’ impot sur les bénéfice Fiscal ( ibs) ou ( irg) est-il une charge déductible l’année de la liquidation ?

le montant du bénéfice à réinvestir à retenir sur le B/Comptable ou le B/Fiscal ?

Je vous remercie m’avoir prétez attention

Bonjour,

Je ne suis pas sur de comprendre l’ensemble de vos questions.

Je vous propose de nous contacter sur l’adresse [email protected] et de préciser un peu plus vos interrogations.

Merci en tout cas pour l’intérêt que vous portez à nos articles

Bien cordialement,

L’équipe Valoxy.

je suis comptable depuis sept ans actuellement je veux etre un expert comptable je veux avoir plus d’information sur la comptabilite financiere.

Bonjour,

Le cursus pour devenir expert-comptable est exigent et prend du temps. A l’heure actuelle, en France, vous devez valider votre DSCG qui intervient après un niveau master. A la suite de quoi, vous pouvez intégrer un cabinet en tant qu’expert-comptable stagiaire durant 3 ans. A l’issue de cette période, vous aurez à présenter un mémoire ainsi que 2 épreuves écrites qui validerons votre DEC (diplôme d’expertise-comptable).

Pour en savoir plus, je vous invite à vous rapprocher de l’Ordre des experts-comptables de votre région qui vous orientera sur les formations possibles.

Bien cordialement,

L’Equipe Valoxy

Bonjour je suis à la recherche d’emploi et l’idée m’ai venu de créer une entreprise BTP.

Pouvez-vous m’aider à établir mon business plan:les informations que j’aurai besoin.

Bien cordialement

Très riche et expliqué d’une manière tellement simple que la vie parait encore plus belle.

Merci pour cette instruction très enrichissante je pourrai qualifier.

Bonjour j’ai aimé le contenu merci et c’est très bon

Bonjour,

Merci beaucoup pour votre message.

Bien à vous,

L’équipe Valoxy

Site très bien fait. Les informations sont simples, claires et précises et répondent à mon besoin de formation à distance qui est, en plus, gratuit. Bravo et merci

Bonjour,

Merci pour ce commentaire élogieux.

Sincèrement,

L’équipe Valoxy

Article trés interessant, il a vraiment simplifié la lecture du bilan comptable pour les non financier.

Merci,

Bonjour !

Nous vous remercions de votre commentaire et de l’intérêt que vous portez à notre blog 🙂

Nous vous souhaitons une très bonne année 2022 en lisant notre blog !

L’équipe Valoxy

Bonjour,

merci d’avoir décortiqué de façon claire et simple et imagée.

Bonjour !

Nous vous remercions de votre commentaire et de l’intérêt que vous portez à notre blog 🙂

Nous vous souhaitons une excellente journée,

L’équipe Valoxy

Bonjour. Qu’en est-il d’une immobilisation (exemple un ordinateur portable) acheté à 550 euros et amortissable sur deux ans (amortissement linéaire, et qui cassé six mois avant l’amortissent total . Comment régler cette situation au niveau de l’actif du bilan?

Bonjour !

Nous vous remercions de l’intérêt que vous portez à notre blog et de votre question.

Sur l’exercice au cours duquel l’ordinateur est cassé, il faut comptabiliser l’amortissement linéaire normalement entre la date de début d’exercice et la date de l’accident. Ensuite pour la part restant à amortir, il faudra comptabiliser un amortissement exceptionnel du montant restant à amortir.

Nous vous souhaitons de bonnes lectures sur notre blog,

L’équipe Valoxy

bonjour moi je suis une Stagiaire dans une société entant que comptable mais j’ai du mal a comptabilisé mes documents

je souhaite avoir un document me permettant de mieux comprendre la comptabilisation des numéros de compte

Bonjour !

Nous vous remercions de votre commentaire, et de l’intérêt que vous portez à notre blog.

Pour mieux vous y retrouver dans les numéros de comptes comptables, nous vous suggérons d’avoir près de vous le Plan Comptable Général. Vous pouvez également consulter nos articles, et parmi ceux-ci :

https://valoxy.org/blog/quest-ce-que-le-plan-comptable/

https://valoxy.org/blog/comprendre-le-bilan-dentreprise-quest-ce-que-lactif-passif/

Nous vous souhaitons de bonnes lectures sur notre blog,

L’équipe Valoxy

Bonsoir,

C’est par un pur hasard que je viens de découvrir votre blog et en premier lieu, je tiens à vous féliciter pour le travail fourni, la qualité des articles que vous publiez également.

Je suis actuellement étudiant en deuxième année dans la filière comptabilité anglaise, mais dans mes temps libres, je m’instruis à connaître les bases de la comptabilité française. Je ne vous cache pas que comprendre le bilan comptable était compliqué, car il y a beaucoup d’information que je ne connais pas du tout.

Mais votre article « Comment lire un bilan comptable en un clin d’œil et 10 informations simple. », m’a beaucoup aidée. Cet article était très bien expliqué et surtout avec des termes simples pour la compréhension.

J’espère que vous allez continuer vos séries d’articles sur les bases de la comptabilité. Je tiens également à vous dire que j’admire votre travail et j’ai hâte de lire votre prochain article.

Bonjour Devi !

Nous vous remercions pour votre commentaire qui nous fait très plaisir.

Nous vous souhaitons de bonnes lectures sur notre blog,

L’équipe Blog Valoxy

Instructif, et comprehensif

Après avoir lu l’article « Comment lire un bilan comptable en un clin d’œil et 10 informations simples ? » publié sur le blog Valoxy, j’ai été agréablement surprise par sa simplicité et son aspect très pratique.

L’auteur explique de manière pédagogique la structure fondamentale du bilan comptable en distinguant clairement l’Actif (ce que l’entreprise possède) et le Passif (ce qu’elle doit). Cette distinction, souvent source de confusion pour les débutants, est présentée de façon simple et visuelle. J’ai particulièrement apprécié les « 10 informations simples » qui permettent de décrypter rapidement la santé financière d’une entreprise sans entrer dans des analyses trop complexes.

Parmi ces conseils, l’importance de vérifier l’équilibre entre les ressources durables et les emplois stables, ainsi que l’analyse de la trésorerie, m’ont semblé essentiels. Ces éléments permettent non seulement de mieux comprendre la situation patrimoniale de l’entreprise, mais aussi d’anticiper d’éventuels risques.

En tant qu’étudiant en comptabilité, cet article m’a aidé à consolider mes connaissances théoriques et à les rendre plus concrètes. Il confirme que savoir lire un bilan rapidement est une compétence indispensable pour tout futur professionnel du chiffre, que ce soit en expertise comptable, en audit ou en contrôle de gestion.

Je recommande vivement cet article à tous les étudiants qui souhaitent développer une vision pratique de l’analyse financière.

Chère lectrice,

Nous vous remercions de votre intérêt pour notre blog et de votre commentaire élogieux !

Nous vous souhaitons de bonnes études de comptabilité ! N’hésitez pas à revenir flâner sur notre blog !

L’équipe du Blog Valoxy

J’ai beaucoup apprécié la lecture de cet article, car il explique de manière simple et claire comment lire un bilan comptable. En tant qu’étudiante en deuxième année de Comptabilité et Finance, je considère que le bilan est un document essentiel pour comprendre la situation financière d’une entreprise. Grâce aux explications et aux exemples présentés, j’ai mieux compris la différence entre l’actif et le passif, ainsi que l’importance de leur équilibre.

Cet article montre également que le bilan comptable n’est pas réservé aux experts-comptables. Toute personne souhaitant analyser la santé financière d’une entreprise peut apprendre à l’interpréter avec les bonnes connaissances. J’ai trouvé cette approche très intéressante, car elle rend un sujet parfois complexe plus accessible.

La lecture de cet article m’a permis de renforcer mes connaissances acquises à l’université et m’encourage à approfondir davantage mes compétences en analyse financière. Je remercie l’auteur pour ce partage de qualité, qui est à la fois pédagogique et enrichissant. Je recommanderais cet article à tous les étudiants qui souhaitent mieux comprendre les bases de la comptabilité et développer leur compréhension des états financiers.

Cher Akansha,

Nous vous remercions de votre intérêt pour notre blog, et de vos commentaires élogieux.

Nous vous souhaitons de bonnes lectures sur notre blog,

L’Équipe du blog Valoxy