Rappelons que le bilan comptable récapitule le patrimoine de la société à un moment donné, généralement au moment de la clôture de l’exercice. L’actif du bilan se compose du patrimoine de l’entreprise, quand le passif correspond aux dettes.

C’est généralement sur les éléments de l’actif que se base une valorisation de la société. Valoxy, cabinet d’expertise comptable dans les Hauts de France, détaille la notion d’actif du bilan pour expliquer ce qu’il signifie.

L’actif du bilan, qu’est-ce que c’est ?

Comme évoqué ci-dessus, les éléments repris à l’actif viennent augmenter la valeur de la société.

En règle générale, un élément comptable apparaît à l’actif (c’est-à-dire à gauche du bilan) car il a été enregistré au débit de son compte comptable. A ce titre, les éléments figurant à l’actif sont essentiellement des comptes de classe 2 (immobilisations), classe 3 (stocks), classe 4 (tiers) et de classe 5 (trésorerie).

L’actif du bilan peut être scindé en deux grandes catégories, elles-mêmes subdivisées :

- L’actif immobilisé : correspond aux actifs stables. Il se situe en haut de l’actif du bilan.

- L’actif circulant : correspond aux ressources non durables, qui ont une échéance limitée (généralement moins d’un an). L’actif circulant correspond à la deuxième moitié de l’actif du bilan.

De quoi se compose l’actif du bilan ?

L’actif immobilisé

L’actif immobilisé correspond à l’ensemble des biens immatériels, matériels ou les actifs financiers que détient l’entreprise. Ces biens sont acquis durablement, c’est-à-dire que grâce à ces biens l’entreprise est en mesure de produire ou d’exercer son activité.

Les biens immobilisés ont un effet positif sur la valeur de l’entreprise.

Les immobilisations incorporelles

Les immobilisations incorporelles correspondent aux biens immatériels dont dispose l’entreprise. On considère que les éléments comptabilisés dans cette catégorie de l’actif permettent à la société d’exercer son activité.

A cet égard, on y retrouve :

- Le fonds commercial, généralement inscrit à l’actif du bilan suite à une acquisition. Le fonds commercial représente l’ensemble de la clientèle de la structure sans qui l’activité n’existerait pas. Attention, le fonds commercial n’est pas amortissable.

- Les frais de constitution, qui comme leur intitulé le précise ont permis la constitution de la structure (honoraires juridiques, frais d’actes..). Ils peuvent être amortis sur 5 ans maximum.

- Les frais de recherche et développement, à condition que ces frais engagés dégagent clairement une ressource,

- Les concessions, brevets, licences, la marque, les logiciels, les droits et valeurs (amortissables).

Les immobilisations corporelles

Les immobilisations corporelles

Les immobilisations corporelles désignent les biens tangibles dont dispose l’entreprise et qui servent à l’exploitation.

Là encore, seuls les biens ayant une valeur supérieure à 500 € HT peuvent être immobilisés.

Les immobilisations financières

Les immobilisations financières

Les immobilisations financières correspondent aux titres de participation conservés durablement par l’entreprise. En principe, les titres de participation immobilisés doivent servir à l’exploitation.

De plus, la participation doit représenter 10% au moins du capital de la société détenue pour être immobilisée.

On retrouve également les avances faites à ces mêmes participations et les créances liées.

L’actif circulant

L’actif circulant

L’actif circulant équivaut aux ressources non-pérennes, c’est-à-dire qui ont une échéance courte (généralement < 1 an).

Les stocks et les en-cours

On enregistre dans cette partie de l’actif les stocks de marchandises, de matières, de produits finis mais également les produits en-cours de production au moment de la clôture du bilan.

Différentes méthodes permettent de valoriser le stock. Il est également possible de déprécier ce dernier en fonction de différents facteurs (taux de rotation, obsolescence…)

Une dépréciation du stock va donner lieu à une charge d’exploitation.

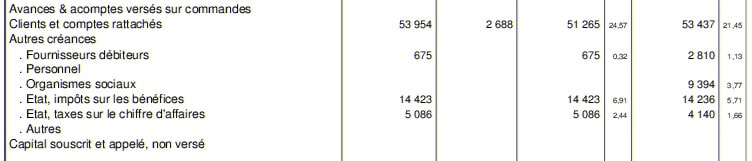

Les créances

Les créances

On retrouve dans cette partie de l’actif, l’ensemble des créances que possède l’entreprise. Cela inclut les avances et acomptes versés sur commandes (en attente de réception de la commande), les créances clients, les fournisseurs débiteurs (exemple : les avoirs), les créances sociales et fiscales. (Voir notre article Qu’est-ce qu’une balance âgée ?).

Il est possible de déprécier tout ou partie d’une créance client si celle-ci est jugée irrécouvrable.

La trésorerie

La trésorerie

La trésorerie regroupe l’ensemble des comptes courants débiteurs de la société, des comptes épargne, des produits de placement (actions, SICAV, etc..)

Les comptes de régularisation

Les comptes de régularisation permettent de rattacher les charges et les produits aux exercices, sur la base de la date de livraison du bien.

Précisions sur l’actif du bilan

Précisions sur l’actif du bilan

Comme nous l’avons déjà dit précédemment, les éléments qui figurent à l’actif viennent augmenter positivement la valeur de la société, à l’inverse du passif qui vient, lui, grever cette valeur.

Dans le référentiel comptable français, les éléments inscrits à l’actif du bilan sont comptabilisés à leur coût historique. En cas de revente de la société, il est important de réévaluer ces éléments afin de les inscrire à leur valeur de marché (exemple : les bâtiments, un site internet, etc..).

De plus, certains éléments ne peuvent tout simplement pas se quantifier en l’état. Ils ne sont donc pas valorisés à l’actif. Ce peut être le cas par exemple d’une entreprise qui détient un savoir-faire important dans son domaine.

A l’instar du passif, l’actif constitue une composante essentielle dans la construction de certains indicateurs de l’activité. Les différentes catégories de l’actif (Immobilisations / Actif circulant / Trésorerie) sont par exemple nécessaires dans le calcul du fonds de roulement (FDR), du besoin en fonds de roulement (BFR) ou de la trésorerie nette.

Conclusion

L’actif du bilan, et plus généralement le bilan représente l’un des principaux documents comptables de l’entreprise. Il représente également une première base d’analyse de l’activité. Il est donc nécessaire d’en connaître le contenu. Savoir de quoi se compose le bilan en détail constitue un premier pas vers la bonne connaissance et le suivi d’activité de son entreprise.

Pour en savoir plus sur l’actif (et le passif) de votre bilan, retrouvez nos articles sur le blog de Valoxy :