Le bilan fonctionnel est un élément clé de l’analyse financière. Celle-ci a pour but de synthétiser des informations d’origines diverses (dont le bilan) sur l’entreprise et son environnement. Elle dresse à partir de là un état des lieux réaliste de la situation. L’objectif de l’analyse est de permettre aux dirigeants, aux prêteurs, aux fournisseurs, aux clients, etc., en bref tous les acteurs ayant un lien avec l’entreprise, d’avoir toutes les cartes en main pour prendre les bonnes décisions.

Fonds de roulement, Besoin en fonds de roulement et trésorerie sont tirés du bilan fonctionnel. D’autres ratios sont aussi en rapport avec l’équilibre financier de l’entreprise. Valoxy, cabinet d’expertise comptable dans les Hauts de France, donne dans cet article les bases de l’analyse des grands équilibres du bilan.

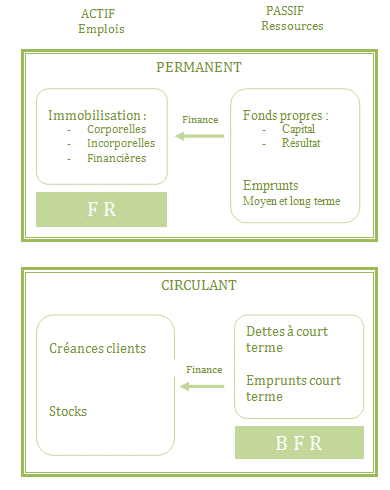

Le bilan fonctionnel et ses grands équilibres

a) Qu’est qu’un bilan fonctionnel ? Quel en est l’objectif ?

Le bilan fonctionnel permet d’analyser les masses que présente le bilan comptable sous un angle différent. Le bilan fonctionnel est principalement utilisé pour analyser l’origine des flux financier (d’où vient l’argent) et à quelles fins ils sont utilisés. Présenté de cette façon, le bilan fonctionnel permet de rattacher des opérations à l’exploitation, aux flux ou aux investissements, et de réaliser une analyse financière de l’entreprise à partir de quelques ratios.

b) La structure du bilan fonctionnel

Les ressources sont divisées comme suit :

- Les ressources stables : ce sont des ressources destinées à rester longtemps dans l’entreprise. (Capitaux propres auxquels il faut ajouter la partie des dettes à rembourser à plus d’un an).

- Les ressources à court terme : passif circulant d’exploitation et passif circulant hors exploitation. (Fournisseurs, impôts, charges sociales à payer)

- La trésorerie passive.

Les emplois sont organisés de la manière suivante :

- Les emplois stables, qui sont des éléments du patrimoine de l’entreprise destinés à rester dans l’entreprise. (Actif immobilisé).

- Les emplois à court terme, qui comprennent l’actif circulant d’exploitation et l’actif circulant hors exploitation. (Créances clients, stocks, impôts à récupérer)

- La trésorerie d’actif.

c) Les indicateurs du bilan fonctionnel

Le premier indicateur que nous allons calculer est le fonds de roulement (FR).

On le calcule de la manière suivante : Ressources stables – Emplois stables = Fonds de roulement (FR). A partir de là, deux cas de figure sont possibles :

- Le FR est positif, dans ce cas les ressources stables suffisent à financer les emplois stables, et l’excédent va servir à financer les dépenses courantes d’exploitation (actif circulant)

- Le FR est négatif, les ressources stables ne suffisent pas à financer les emplois stables, l’entreprise va devoir trouver d’autres moyens pour financer sa trésorerie. On peut citer :

- les découverts bancaires

- l’allongement du délai de paiement des fournisseurs

- la diminution des délais de paiement accordés aux clients

- faire appel aux associés (comptes courants d’associés) pour apporter des liquidités.

Bien souvent la solution sera un mix de ces possibilités. Une entreprise équilibrée possède un fonds de roulement positif.

Ensuite on peut calculer le besoin en fonds de roulement (BFR)

Il s’agit de la différence entre les emplois à court terme (actif circulant) et les ressources à court terme (passif circulant). Ici aussi, deux cas de figure :

- Le BFR est positif, la société à un actif circulant supérieur à son passif circulant, les ressources à court terme ne couvrent pas les emplois à court terme, il lui faut donc financer le décalage grâce à un fonds de roulement positif ou à défaut se financer à court terme, grâce aux solutions vues plus haut.

- Le BFR est négatif (secteur de la grande distribution par exemple), dans ce cas le passif circulant suffit à couvrir l’actif circulant, ce qui génère un excédent de trésorerie qui pourra éventuellement servir à financer un fonds de roulement négatif, ou constituer une trésorerie pour l’entreprise.

Enfin on va calculer la trésorerie nette (TN) de la façon suivante :

Trésorerie d’actif (appartient en propre à l’entreprise) – trésorerie de passif (liquidités empruntées).

- Si la trésorerie nette est positive, elle constitue une ressource à court terme pour l’entreprise avec des liquidités qui appartiennent en propre à l’entreprise.

- Si la trésorerie nette est négative, elle constitue un emploi à court terme pour l’entreprise. La trésorerie est alors constituée de liquidités empruntées. (en général des découverts)

Après avoir étudié les indicateurs, l’analyste s’attachera à examiner les ratios du bilan fonctionnel.

Quelques ratios à partir du bilan fonctionnel.

- Le ratio de couverture des capitaux investis : un ratio supérieur à 1 signifie que les ressources stables suffisent pour couvrir les emplois stables ainsi que la part du cycle d’exploitation non financé par les ressources à court terme. Plus ce ratio est important mieux c’est, et, dans l’idéal, il doit augmenter d’une année sur l’autre pour aller vers une situation de plus en plus stable.

![]()

- Le taux d’endettement financier sert à étudier si la dette de l’entreprise est soutenable ou non. Une banque refusera la plupart du temps de prêter à une entreprise ayant un taux d’endettement supérieur à 100%.

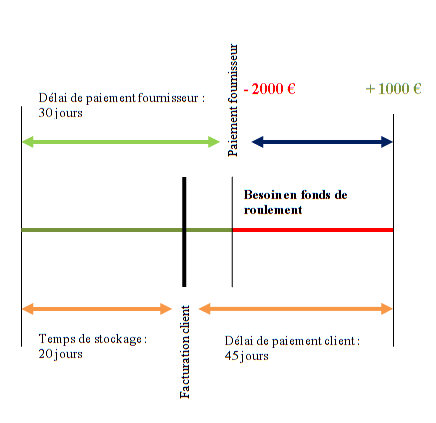

- Le poids du besoin en fonds de roulement en nombre de jours de chiffre d’affaires exprime le nombre de jours de chiffre d’affaires que l’entreprise va consacrer pour financer son besoin en fonds de roulement.

Grâce à ces quelques indicateurs, vous voilà en mesure de juger plus précisément la situation financière d’une entreprise à partir du bilan fonctionnel. Pour une analyse plus approfondie et des conseils pour améliorer ces indicateurs, n’hésitez pas à vous tourner vers un expert-comptable qui pourra établir d’autres indicateurs plus spécifiques et adaptés à votre activité.

[cta]Les experts-comptables de Valoxy peuvent vous aider à analyser le bilan fonctionnel de votre entreprise[/cta]

Retrouvez nos autres articles sur le blog de Valoxy:

Merci pour cet article et à bientôt de vous lire.

article très utiles merci beaucoup pour ces indications.

A bientôt

Bonjour,

Merci pour votre commentaire. Si vous avez des questions auxquelles vous souhaitez que nous répondions, n’hésitez pas.

Cordialement,

L’équipe Valoxy, expert-comptable

Bonjour,

Articles interessants, mais il serait aussi bien d’expliquer le FR à partir des éléments du bas de bilan, cad raisonner en termes de cash pour une meilleure compréhension

Bonjour,

On peut effectivement partir du haut ou du bas de bilan pour au final obtenir le montant du fonds de roulement. Le mode de calcul du fonds de roulement présentée nous parait cependant un peu moins technique et donc plus facile à comprendre.

Cordialement

L’équipe Valoxy, expert-comptable

Bonjour , vous n ‘avez pas parlé du BFRE et leBFRH

Bonjour,

Bonjour,

En effet nous n’avons pas mentionné la distinction entre le Besoin en Fonds de Roulement d’Exploitation et le Besoin en Fonds de Roulement Hors Exploitation. Cela s’explique d’une part par la volonté de simplifier l’article afin de le rendre aisément compréhensible.

D’autre part, cette article est en partie destiné aux dirigeants des PME/TPE, dans ces entreprises, la distinction entre le BFRE et le BFRHE n’est pas toujours pertinente pour eux alors qu’il est nécessaire pour un dirigeant d’entreprise de connaitre son BFR global.

C’est aussi pour ces raisons que nous n’avons pas évoqués les retraitements nécessaires à l’élaboration d’un bilan fonctionnel.

Cordialement,

L’équipe Valoxy, expert-comptable

Merciii c super

Bonjour,

Merci beaucoup pour vos encouragements.

Cordialement,

L’équipe Valoxy, Expert comptable à Lille

Cet article est bien détaillé, je vous en remercie. j’aimerais quand même savoir si on peut avoir une introduction générale au bilan fonctionnel et l’équilibre financier de l’entrprise.

Bonjour,

Je suis un peu étonné de votre remarque car les points demandés font l’objet de paragraphes spécifiques: (« a – Qu’est qu’un bilan fonctionnel ? Quel en est l’objectif ? » et « b – La structure du bilan fonctionnel »).

Je reste malgré tout à votre disposition

Cordialement,

Bonjour

merci pour ces explications. je vais faire mon devoir. J’espère que je vais valider mon devoir

Bonjour,

Merci pour votre commentaire.

Nous espérons aussi pour votre devoir ????.

Excellente journée à vous !

L’équipe Valoxy

article très utiles merci beaucoup pour ces indications.