Le bilan comptable ne permet pas toujours de visualiser toutes les informations nécessaires afin de prendre les bonnes décisions pour l’entreprise. Le bilan fonctionnel est une autre présentation du bilan de la société qui permet de calculer plus facilement des indicateurs. Valoxy, expert comptable à Lille, vous présente les principaux ratios du bilan fonctionnel.

Quels ratios peut-on obtenir à partir du bilan fonctionnel ?

Le bilan fonctionnel permet de calculer plusieurs ratios de base :

Le bilan fonctionnel permet de calculer plusieurs ratios de base :

1 – Ratios ayant une incidence sur le BFRE (besoin en fonds de roulement d’exploitation)

- La rotation des stocks

- La durée moyenne du crédit client (ou de règlement des clients)

- La durée moyenne de règlement des fournisseurs

2 – La couverture des capitaux investis

3 – L’endettement financier

A quoi sert le bilan fonctionnel ?

Le bilan fonctionnel permet l’analyse de la structure financière du bilan afin de comprendre comment l’entreprise se finance.

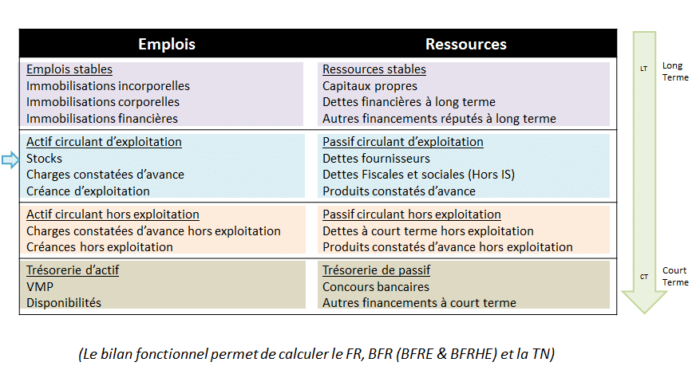

Cette analyse se fait en retravaillant le bilan « comptable », composé de l’actif et du passif (vous trouverez ici plus d’informations sur comment lire un lire un bilan ), afin d’obtenir le bilan « fonctionnel », composé d’emplois et de ressources. Le bilan fonctionnel reprend ainsi les flux d’emplois et de ressources du bilan du PCG (plan comptable général) et les présente par catégorie (vous trouverez la structure du bilan fonctionnel ici).

(Le bilan fonctionnel permet de calculer le FR, BFR (BFRE & BFRHE) et la TN).

Les principaux ratios issus du bilan fonctionnel

Les principaux ratios issus du bilan fonctionnel

Le Besoin en Fonds de Roulement

Le BFR (Besoin en Fonds de Roulement) est le montant de trésorerie nécessaire en permanence pour faire fonctionner l’exploitation, et il est composé du BFRE (BFR d’exploitation) et du BFRHE (BFR hors exploitation).

Ainsi le BFRE représente l’emploi permanent de fonds lié à l’exploitation. On l’obtient en retraitant de l’Actif circulant d’exploitation le Passif circulant d’exploitation.

Ainsi est il intéressant pour l’entreprise d’avoir un BFRE négatif (mais, selon son activité, ce n’est pas toujours possible).

Comment analyser ce BFRE :

L’utilisation et l’analyse de certains ratios expliquent ce qui dans la composition du BFRE vient l’augmenter ou le diminuer.

Ratios ayant une incidence sur le BFRE

a) La rotation des stocks

A quoi sert ce ratio ?

Il permet d’analyser la gestion des stocks de l’entreprise. En fonction de l’activité on peut en distinguer plusieurs : le stock de marchandises (M), de matières premières (MP) et de produits finis (PF). (Confère tableau ci-dessous)

Il peut être exprimé soit en jours (durée moyenne de maintien en stock) soit en nombre de rotations de stocks (nombre de fois où le stock est renouvelé sur une année).

Ici apparaît le schéma des differents ratios X 360 J etc.

- Plus la durée moyenne de stockage A) sera importante, plus l’entreprise gardera longtemps son stock donc plus le BFRE augmentera.

- Plus le nombre de rotations B) sera faible, plus l’entreprise gardera longtemps son stock donc plus le BFRE augmentera.

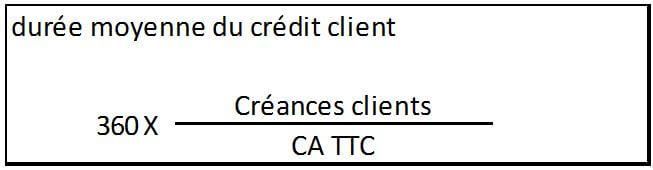

b) Le délai moyen du crédit client (ou de règlement des clients)

Ce ratio, calculé à partir des éléments du bilan fonctionnel, permet d’analyser le temps que mettent les clients pour régler leurs factures. Il est exprimé en nombre jours.

Ici apparaît le schéma des du calcul en nombre de jours X 360 J etc.

Plus le délai moyen de règlement sera important, plus l’entreprise financera longtemps les ventes donc plus le BFRE augmentera.

Plus le délai moyen de règlement sera important, plus l’entreprise financera longtemps les ventes donc plus le BFRE augmentera.

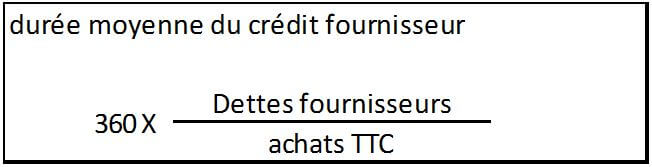

c) Le délai moyen de règlement des fournisseurs

Ce ratio permet d’analyser le temps que met l’entreprise pour régler ses fournisseurs. Il est exprimé en nombre de jours.

Ici apparaît le schéma des du calcul en nombre de jours X 360 J etc.

Plus le délai moyen de règlement sera faible, moins longtemps l’entreprise disposera des ressources issues du délai de règlement, donc plus le BFRE augmentera.

La couverture des capitaux investis

Ce ratio permet d’analyser la proportion d’emplois stables couverte par les ressources stables.

Ici apparaît le schéma du calcul de ce ratio

(vous trouverez le détail des ressources stables et emplois stables ici)

Il est préférable d’avoir en permanence des emplois stables couverts par des ressources long terme (stables) car ces ressources coûtent « moins cher » à l’entreprise (au contraire du découvert bancaire).

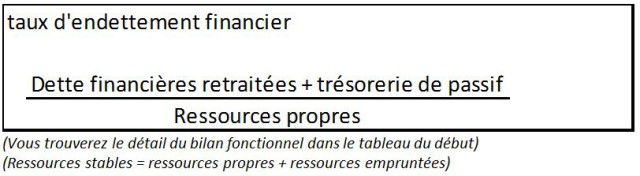

L’endettement financier

Ce ratio permet d’analyser la part des ressources empruntées dans les ressources stables.

Ici apparaît le schéma du calcul de ce ratio

Il est préférable d’avoir un taux d’endettement financier très bas si l’on veut obtenir un emprunt bancaire.

Ces ratios vous permettront d’affiner l’analyse financière d’une société, et d’approfondir votre analyse du bilan fonctionnel.

Pour en savoir plus, n’hésitez pas à demander conseil à votre expert comptable, et à consulter nos articles sur le blog Valoxy :