Le régime de TVA au réel normal concerne les entreprises qui répondent à deux conditions. Elles sont au régime réel normal d’impôt sur les bénéfices. Et elles réalisent un chiffre d’affaires

- de plus de 254 000€ pour les activités de service,

- et de 840 000 € pour les activités de commerce et de vente.

Valoxy, cabinet d’expertise comptable dans les Hauts-de-France, revient sur le fonctionnement de la TVA, et sa comptabilisation.

1 – TVA au régime du réel normal : fonctionnement

Les entreprises qui ont opté pour le régime du réel normal doivent déclarer tous les mois la TVA due (ou le crédit de TVA à récupérer) en fonction de leur activité du mois précédent, en respectant la date limite de dépôt indiquée sur la déclaration CA3.

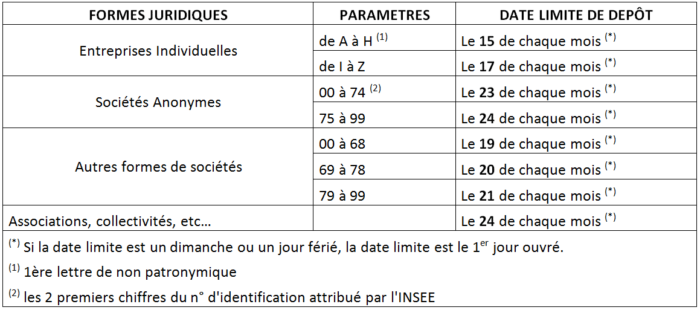

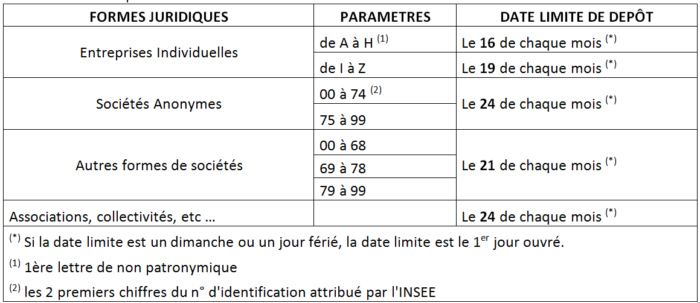

Pour information la date limite de dépôt dépend de la structure du redevable ainsi que de la région où est située l’entreprise :

- Départements de Paris (75), Hauts-de-Seine (92), Seine-Saint-Denis (93) et Val-de-Marne (94) :

- Pour les autres départements :

2- TVA au régime du réel normal : la déclaration CA3

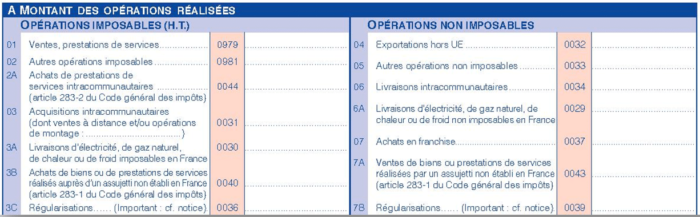

Cette partie regroupe l’ensemble des opérations de vente assujetties ou non à la TVA effectuées sur le mois à déclarer. On y retrouve également les opérations intracommunautaires : les acquisitions qui sont exigibles et les livraisons qui sont non exigibles et également les exportations hors UE.

Cette partie concerne la TVA collectée : il existe 2 types de TVA :

- La TVA sur les débits, exigible lors de l’émission de la facture et qui concerne principalement les entreprises dont l’activité principale est l’achat ou la revente de biens.

- La TVA sur les encaissements, exigible lors du règlement de la facture client et qui concerne principalement les entreprises prestataires de services et les professions libérales. Ces entreprises peuvent opter pour le régime de TVA sur les débits en l’indiquant sur leur facture.

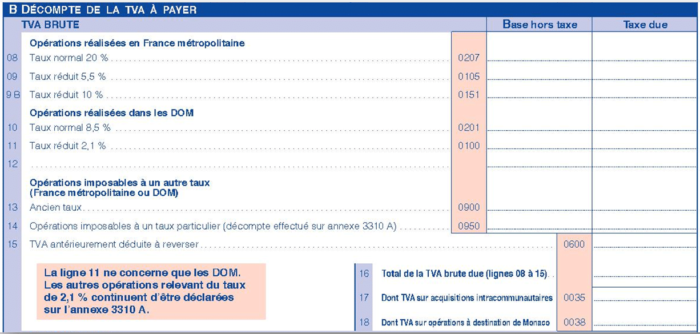

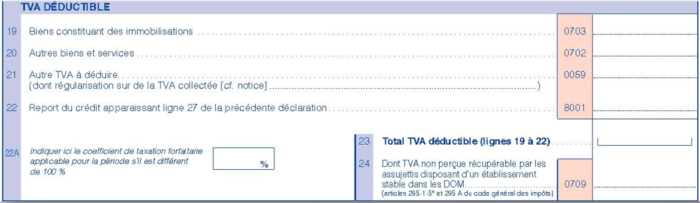

3- TVA déductible

Cette partie concerne la déduction de la TVA qui est exigible directement lors de la réception de la facture des fournisseurs qui ont opté pour le régime de TVA sur les débits et lors des règlements des factures fournisseurs pour ceux qui sont sous le régime de la TVA sur les encaissements.

On y reporte également le crédit de TVA calculé le mois précédent.

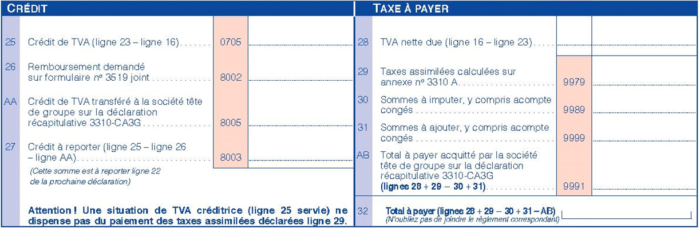

Cette partie définit si :

- la TVA sur le mois est à payer (TVA collectée > TVA déductible)

- si l’entreprise a un crédit de TVA (TVA collectée < TVA déductible) qu’elle peut imputer sur le mois suivant ou demander le remboursement de tout ou d’une partie du crédit de TVA sur la déclaration n°3519 si celui-ci excède 760 euros.

De plus, il y a possibilité de déposer un acompte congés dès lors que votre entreprise est fermée en juillet ou en août. Celui-ci doit être au moins égal à 80 % de ce qui a été déclarée le mois précédent.

4- TVA au régime du réel normal : comptabilisation de la déclaration CA3

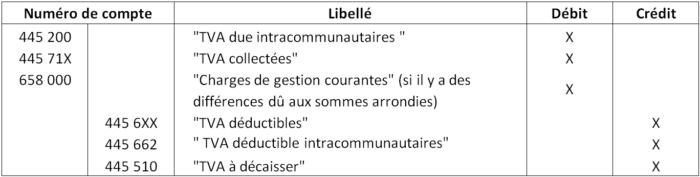

Si la TVA due est à payer :

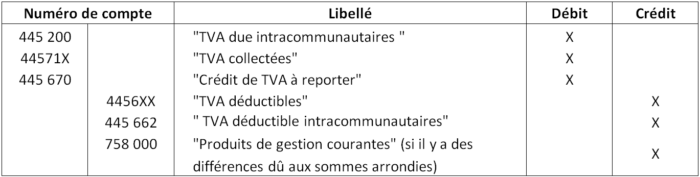

Si nous avons un crédit de TVA :

Remarque :

La TVA apparaît dans un compte tiers (classe 4) car la TVA collectée sur les ventes de biens ou des prestations de services constitue une dette envers l’Etat. Alors que la TVA déductible sur les achats (immobilisations ou autres biens et services) représente une créance envers l’Etat.

Vous souhaitez plus d’informations sur la TVA ? Retrouvez nos articles sur le blog de Valoxy :