Le choix du « bon » régime matrimonial s’impose si vous êtes entrepreneur ou que vous comptez le devenir. Et ce, que vous soyez déjà marié, sur le point de l’être ou que vous le projetiez. Il existe en effet en France quatre types de régimes matrimoniaux différents. Il vont en effet entraîner des conséquences importantes sur l’autonomie de gestion dont va jouir le conjoint exploitant. Cela aura également une incidence sur les biens personnels (biens propres, biens communs) qui seront engagés pour couvrir les éventuelles dettes professionnelles. Enfin, cela peut jouer sur les conséquences d’un éventuel divorce sur l’entreprise.

Chef d’entreprise ou dirigeant de société, il vous faut choisir entre les régimes suivants :

- le régime légal de communauté réduite aux acquêts,

- le régime de la séparation de biens,

- celui de la participation aux acquêts,

- et enfin le régime de la communauté universelle.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, fait le point sur les régimes matrimoniaux existants et leur impact sur la situation du conjoint exploitant.

Le régime de la « communauté réduite aux acquêts »

Si vous n’avez pas de contrat de mariage (ou que vous ne comptez pas en faire), vous êtes (ou serez) mariés sous le régime légal dit de « communauté réduite aux acquêts ».

Si vous n’avez pas de contrat de mariage (ou que vous ne comptez pas en faire), vous êtes (ou serez) mariés sous le régime légal dit de « communauté réduite aux acquêts ».

Cela signifie que l’on va retrouver au sein du ménage :

- Les biens propres, dont chacun était propriétaire avant le mariage ou échus par succession ou donation au cours du mariage.

- Les biens communs comprennent tous les biens acquis pendant le mariage (les fameux « acquêts »). Mais également les salaires des époux ainsi que les éventuels revenus tirés des biens communs. (des loyers tirés d’un immeuble par exemple).

L’autonomie de gestion du conjoint exploitant

Sous ce régime matrimonial, le conjoint exploitant aura une autonomie de gestion de son affaire assez importante mais cependant pas totale.

En effet, sous le régime de la « communauté réduite aux acquêts », l’entrepreneur devra absolument recueillir l’accord de son conjoint pour certaines opérations comme :

- La cession

- du fonds de commerce ;

- d’un immeuble affecté à l’activité ;

- de parts sociales (ou actions) achetées avec des deniers communs ;

- L’affectation d’un bien commun dans un patrimoine d’affectation d’EIRL,

- L’apport d’un bien commun en société…

Lors de son inscription au Registre du commerce et des sociétés (RCS), le conjoint exploitant va devoir apporter la preuve que son époux (ou épouse) a été informé des conséquences que pourront avoir les dettes professionnelles sur le patrimoine personnel du ménage (leurs biens communs).

Lors de son inscription au Registre du commerce et des sociétés (RCS), le conjoint exploitant va devoir apporter la preuve que son époux (ou épouse) a été informé des conséquences que pourront avoir les dettes professionnelles sur le patrimoine personnel du ménage (leurs biens communs).

S’il n’y a pas de formalisme imposé à cette preuve, il y a tout de même des mentions obligatoires qui doivent figurer sur cette attestation sur l’honneur.

Les biens saisissables en cas de difficultés de l’entreprise

Cette information du conjoint est nécessaire car si l’entreprise connaît des difficultés, les créanciers professionnels pourront saisir :

- Les biens propres du conjoint exploitant;

- Les biens communs du ménage et donc les salaires du conjoint non exploitant (à l’exception de la fraction égale au RSA qui est insaisissable).

Sous le régime légal de la « communauté réduite aux acquêts », seuls seront protégés les biens propres du conjoint non exploitant.

Si l’activité développée par le conjoint demande un investissement, celui-ci va devoir solliciter un crédit auprès d’une banque et cette dernière va, la plupart du temps, lui demander de se porter caution personnellement. Quelle en sera l’incidence sur les biens du ménage ?

Ici, deux cas de figure :

- Soit le cautionnement est donné uniquement par le chef d’entreprise, et seuls les biens propres ainsi que les revenus de ce dernier sont engagés ;

- Soit le cautionnement est donné conjointement par le couple et alors tous les biens communs sont engagés.

Depuis la Loi « Macron » du 7 août 2015, la résidence principale de l’entrepreneur individuel est protégée de plein droit et il n’est plus nécessaire de recourir à la déclaration d’insaisissabilité devant notaire.

Les conséquences du divorce sur l’entreprise

En cas de divorce, les droits du conjoint non exploitant sur l’entreprise ne seront pas les mêmes en fonction du régime matrimonial.

Sous le régime légal de la « communauté réduite aux acquêts », il faut distinguer trois cas de figure, selon que l’entreprise a été créée (ou acquise) :

- pendant le mariage avec des deniers communs : dans ce cas, le conjoint non exploitant a droit à 50% de la valeur du fonds ou des titres (parts sociales ou actions).

- pendant le mariage mais avec des deniers personnels (par une « clause de remploi ») : dans ce cas, le conjoint non exploitant n’a aucun droit sur l’entreprise.

- avant le mariage : dans ce cas, le conjoint non exploitant n’a aucun droit sur l’entreprise.

Le régime de la « séparation de biens »

Le régime de la « séparation de biens » nécessite l’intervention d’un notaire et la signature d’un contrat de mariage.

Ici, pas de biens communs. Tous les biens du couple sont des biens propres qui appartiennent à l’un ou à l’autre.

L’autonomie de gestion du conjoint exploitant

Sous ce régime, chacun gère ses propres biens et en dispose de la façon dont il le souhaite.

Par conséquent, le conjoint chef d’entreprise va jouir d’une totale autonomie dans la gestion de son affaire.

D’ailleurs, sous ce régime, il n’y a pas d’obligation d’information du conjoint sur les éventuels risques pour le patrimoine commun, car il n’y en a pas. L’accord du conjoint non exploitant n’est également jamais requis.

Les biens saisissables en cas de difficultés de l’entreprise

Sous le régime de la « séparation de biens », seuls les biens propres du conjoint entrepreneur sont engagés pour son activité. Les biens propres de l’autre conjoint sont donc totalement protégés.

Sous le régime de la « séparation de biens », seuls les biens propres du conjoint entrepreneur sont engagés pour son activité. Les biens propres de l’autre conjoint sont donc totalement protégés.

Ce régime est en conséquence très intéressant pour les chefs d’entreprise car cette étanchéité entre les deux masses de biens propres va permettre de mettre à l’abri le conjoint non exploitant. En effet, ce dernier ne pourra rien se voir réclamer, en cas de difficultés rencontrées par l’entreprise, par d’éventuels créanciers professionnels.

Les conséquences du divorce sur l’entreprise

En cas de divorce de personnes mariées sous ce régime, rien ne sera à partager car rien n’est commun. Chacun repart avec ses biens propres.

En cas de divorce de personnes mariées sous ce régime, rien ne sera à partager car rien n’est commun. Chacun repart avec ses biens propres.

Par conséquent, le divorce sera sans incidence sur l’entreprise car s’agissant d’un bien propre, son propriétaire la conservera.

Le régime de la « participation aux acquêts »

Le régime matrimonial de « participation aux acquêts » nécessite, comme celui de la « séparation de biens », l’intervention d’un notaire et la signature d’un contrat de mariage.

Il s’agit d’un régime « hybride » entre la communauté et la séparation de biens qui peut s’avérer intéressant pour les entrepreneurs car il préserve l’autonomie dans la gestion de l’entreprise tout en étant plus protecteur pour le conjoint non exploitant en cas de divorce.

L’autonomie de gestion du conjoint exploitant

Pendant le mariage, ce régime fonctionne de la même manière que celui de la « séparation des biens ». Autrement dit, le patrimoine du couple ne compte pas de biens communs mais uniquement des biens propres à chacun.

Pendant le mariage, ce régime fonctionne de la même manière que celui de la « séparation des biens ». Autrement dit, le patrimoine du couple ne compte pas de biens communs mais uniquement des biens propres à chacun.

Par conséquent, chacun jouit d’une totale liberté concernant ses biens propres. Et donc, l’exploitant d’une entreprise bénéficiera d’une entière autonomie dans la gestion de celle-ci et ne devra pas recueillir l’accord de son conjoint pour les opérations concernant l’entreprise qu’il exploite.

Les biens saisissables en cas de difficultés de l’entreprise

De la même façon que sous le régime de « séparation de biens », seuls les biens propres de celui qui exploite l’entreprise seront engagés pour couvrir les éventuelles dettes nées de l’exercice de cette activité professionnelle. Les biens propres de l’autre conjoint sont protégés.

Les « modalités » du divorce

C’est au moment du divorce que ce régime matrimonial va se démarquer de celui de la « séparation de biens » notamment par une meilleure protection du conjoint non exploitant.

En effet, le divorce va obliger à l’évaluation des deux « patrimoines » afin de voir qui s’est enrichi pendant le mariage. Autrement dit, on va regarder la « valeur » des patrimoines au moment du mariage puis au moment du divorce afin de déterminer l’enrichissement de chacun des époux.

En effet, le divorce va obliger à l’évaluation des deux « patrimoines » afin de voir qui s’est enrichi pendant le mariage. Autrement dit, on va regarder la « valeur » des patrimoines au moment du mariage puis au moment du divorce afin de déterminer l’enrichissement de chacun des époux.

Si c’est inégal, celui qui s’est le moins enrichi aura le droit à 50% de l’enrichissement de l’autre.

C’est ce que l’on appelle la « créance de participation ».

Les conséquences du divorce sur l’entreprise

Cette « créance de participation » peut se révéler particulièrement élevée, notamment si l’un des conjoints a créé une entreprise qui marche bien.

De plus, le conjoint non exploitant ayant droit à 50% de l’enrichissement de son époux (ou épouse). Cela peut être préjudiciable si l’enrichissement vient justement de l’entreprise. Cela pourra obliger à vendre afin de récupérer des liquidités pour le paiement de la créance.

Le régime de la « communauté universelle »

Le régime de la « communauté universelle » nécessite aussi l’intervention d’un notaire et la signature d’un contrat de mariage.

Le régime de la « communauté universelle » nécessite aussi l’intervention d’un notaire et la signature d’un contrat de mariage.

Ici, pas de biens propres, tous les biens sont communs. Et ce, qu’ils aient été acquis avant ou pendant le mariage.

Par une telle clause l’exploitant s’assurerait une autonomie de gestion beaucoup plus importante.

L’autonomie de gestion du conjoint exploitant

Sous ce régime, les deux époux gèrent concomitamment la masse de biens communs. Le conjoint exploitant aura donc une faible autonomie de gestion et devra solliciter l’accord de l’autre pour toutes les opérations importantes comme :

- La cession

- du fonds de commerce,

- d’un immeuble affecté à l’activité,

- de parts sociales (ou actions) achetées avec des deniers communs ;

- L’affectation d’un bien commun dans un patrimoine d’affectation d’EIRL ;

- L’apport d’un bien commun en société…

De plus, lors de son inscription au Registre du commerce et des sociétés (RCS), le conjoint exploitant va devoir apporter la preuve que son époux (ou épouse) a été informé des conséquences que pourront avoir les dettes professionnelles sur le patrimoine personnel du ménage (leurs biens communs).

De plus, lors de son inscription au Registre du commerce et des sociétés (RCS), le conjoint exploitant va devoir apporter la preuve que son époux (ou épouse) a été informé des conséquences que pourront avoir les dettes professionnelles sur le patrimoine personnel du ménage (leurs biens communs).

Pour ce faire, le conjoint non exploitant devra rédiger une attestation sur l’honneur qui devra contenir certaines mentions. (différentes selon que l’activité exercée est commerciale ou artisanale).

Les biens saisissables en cas de difficultés de l’entreprise

Ce régime de « communauté universelle » pâtit d’un très gros inconvénient en cas de difficultés financières car il est régi par un principe de « solidarité » des dettes contractées. Cela signifie que toutes les dettes contractées (peu importe leur origine ou leur nature, donc même des dettes professionnelles) engageront l’ensemble des biens communs et, le cas échéant, les biens propres de celui ayant contracté la ou les dettes.

Ce régime de « communauté universelle » pâtit d’un très gros inconvénient en cas de difficultés financières car il est régi par un principe de « solidarité » des dettes contractées. Cela signifie que toutes les dettes contractées (peu importe leur origine ou leur nature, donc même des dettes professionnelles) engageront l’ensemble des biens communs et, le cas échéant, les biens propres de celui ayant contracté la ou les dettes.

C’est pourquoi ce régime est déconseillé (sans aménagements) aux entrepreneurs. Leur activité professionnelle va en effet engager l’ensemble du patrimoine du ménage.

Les conséquences du divorce sur l’entreprise

En cas de divorce, chaque conjoint a droit à la moitié de la masse de biens communs.

Autrement dit, deux situations sont à distinguer pour l’entreprise :

- Soit l’entreprise est un bien commun et le conjoint non exploitant a droit à la moitié;

- Soit l’entreprise est un bien propre (d’après une clause insérée dans le contrat de mariage) et dans ce cas-là, elle échappera au partage.

Par le jeu de cette clause, le conjoint exploitant pourra conserver son entreprise (ou sa société) sous réserve de dédommager l’autre à hauteur de 50% de sa valeur. Tout le monde y gagne.

Les changements et aménagements de régime possibles

Le changement de régime

A tout moment, pendant le mariage, les époux peuvent décider de changer de régime sous réserve de remplir les trois conditions suivantes :

- Les époux doivent avoir vécu pendant au moins deux ans sous le régime initialement choisi;

- Le changement doit être fait dans l’intérêt de la famille. Il ne doit pas servir à léser quelqu’un ;

- Le changement doit être fait avec l’accord des deux époux.

En plus de passer devant le notaire, il faudra peut-être également passer par un avocat. En effet, si le couple a un enfant encore mineur au moment du changement, le nouveau contrat devra faire l’objet d’une homologation par le Tribunal de grande instance.

En plus de passer devant le notaire, il faudra peut-être également passer par un avocat. En effet, si le couple a un enfant encore mineur au moment du changement, le nouveau contrat devra faire l’objet d’une homologation par le Tribunal de grande instance.

Cette procédure a pour but de vérifier que personne ne soit lésé par le changement de régime matrimonial. C’est d’ailleurs pour cela que si un créancier s’oppose au changement, il faudra également passer par cette homologation judiciaire.

L’aménagement du régime

Chaque régime matrimonial et chaque contrat de mariage peuvent faire l’objet d’aménagements. Ils seront ainsi personnalisés et adaptés à la situation du couple.

Ces aménagements se feront par l’insertion de différentes clauses dans le contrat initial.

Conclusion

Il n’existe pas de régime matrimonial taillé pour les chefs d’entreprise. Il est cependant « toujours » possible de changer de régime ou de l’adapter. (au fur et à mesure de la vie maritale ou de celle de l’entreprise).

Néanmoins, il est vivement conseillé d’essayer d’anticiper au maximum. Tous ces changements ou aménagements auront en effet un coût non négligeable si on prend en compte :

- Les honoraires du notaire ;

- Les honoraires de l’éventuel avocat ;

- Les droits d’enregistrement ;

- La publication d’une annonce légale…

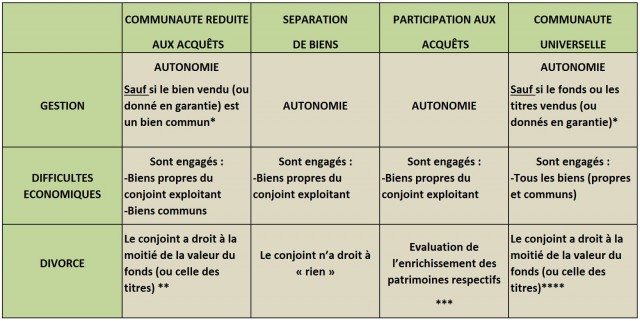

Tableau récapitulatif

*l’accord du conjoint est nécessaire

**sauf si bien acquis ou créé avant le mariage ou pendant le mariage avec « clause de remploi »

***possibilité d’exclure les biens professionnels de la créance de participation

****sauf si clause de reprise en nature du fonds ou des titres (** s’applique également)

Pour plus d’informations sur les conséquences du régime matrimonial, consultez nos articles sur le blog de Valoxy :