Les conventions (contrats) conclues par les sociétés peuvent être de différentes natures : conventions libres ou réglementées, courantes ou interdites. L’article 1101 du code civil définit la convention comme un contrat par lequel une ou plusieurs personnes s’obligent envers une ou plusieurs autres à donner à faire ou ne pas faire quelque chose. Il faut donc distinguer la convention (accord de plusieurs volontés) de l’acte unilatéral. De plus, il existe plusieurs types de conventions :

- la convention simple (entre deux tiers),

- la convention réglementée (entre une personne morale et l’un de ses membres : associé, actionnaire ou dirigeant),

- les conventions soumises à autorisation préalable,

- les conventions soumises à procédure.

Dans cet article, Valoxy, cabinet d’expertise comptable dans les Hauts de France s’attache à approfondir le champ des conventions libres ou réglementées.

Convention réglementée : préambule

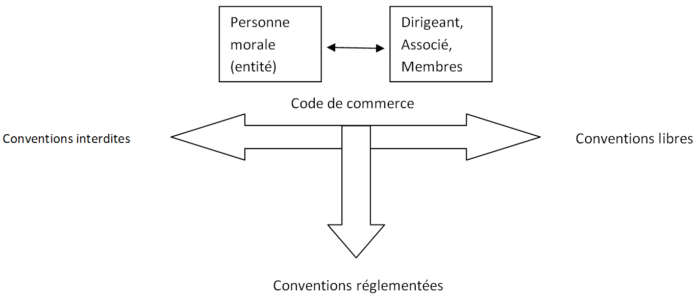

Dans cet article, nous allons nous attacher à approfondir le champ des conventions libres ou réglementées. Ces conventions doivent être conformes à l’intérêt social de la société. Si la convention n’est pas conforme à l’intérêt social alors il s’agit d’une convention interdite, souvent constitutive d’un abus de bien social.

Schéma sur les différentes conventions :

Cadre de la réglementation sur les conventions libres ou réglementées

Quelques exemples de conventions (réglementées ou non) :

- ventes,

- baux,

- prestations de service,

- compte courant,

- contrat de travail et la rémunération du dirigeant,

- acquisition,

- etc.

Pour éviter de léser les minoritaires, de privilégier les dirigeants, les majoritaires, etc., le législateur a prévu une procédure de validation des conventions dites réglementées. Ces dispositions s’appliquent aussi dans le cadre des sociétés faisant partie d’un groupe de sociétés.

Les conventions libres (ou courantes)

Pour échapper à la procédure de contrôle, les conditions doivent pouvoir être considérées comme normales, c’est-à-dire comparables aux conditions pratiquées habituellement avec d’autres tiers. Le cocontractant ne doit pas avoir retiré un avantage qu’il n’aurait pas eu s’il avait été un fournisseur ou un client « lambda » de la société.

Compte tenu de la lourdeur de la procédure des conventions réglementées, le fait de savoir si une opération échappe à cette procédure en raison de son caractère normal se pose essentiellement dans les groupes de sociétés où de nombreuses conventions sont conclues entre les sociétés ayant des actionnaires ou des dirigeants communs.

Le caractère courant est donc présumé :

- Si convention usuelle dans les groupes,

- Si le caractère est normal :

- Facturation systématique,

- Opération en lien avec l’objet social,

- Evaluation des services sur la base des coûts de revient ou d’une marge bénéficiaire cohérente.

Attention, certains faits font perdre le caractère normal d’une convention :

- Une tarification forfaitaire,

- Une répartition non équitable entre plusieurs sociétés,

- Une méthode qui évolue dans le temps,

- Une méthode de calcul de la répartition différente en fonction des sociétés.

Quelques exemples de conventions courantes

(dans un groupe, pour peu que le caractère normal soit bien respecté ):

- Personnel détaché (aucune marge ne doit être facturée) ;

- Transactions commerciales courantes,

- Refacturation des frais communs de la holding (voir notre article Les management fees)

- Convention de trésorerie (attention de respecter l’intérêt de chaque structure),

- Transaction sur les investissements (attention, le caractère habituel doit exister, mais les opérations significatives sortent du champ habituel),

- Les conventions d’intégration fiscale (si conclues à des conditions normales).

Les conventions réglementées

Les personnes intéressées (conventions entre une société et ses dirigeants).

- Pour la Société Anonyme :

- Administrateur et président du conseil d’administration,

- Directeur Général et directeurs généraux délégués,

- Actionnaires détenant plus de 10% du capital.

- Convention réglementée dans la SARL :

- Le gérant et les associés (les conjoints, ascendants, descendants ne sont pas à prendre en compte sauf personne interposée).

- Convention réglementée dans la SAS :

- Président et les autres dirigeants,

- Actionnaire disponible.

Concernant les SAS Unipersonnelles, les conventions conclues ne font pas l’objet d’une mention dans le rapport spécial du commissaire aux comptes. Il peut donc être prudent, quand l’associé unique n’est pas dirigeant, de prévoir dans les statuts l’obligation pour le président non associé de soumettre à son autorisation préalable toute convention que celui-ci envisagerait de passer avec la SASU.

Opérations entrant dans le champ de la procédure des conventions réglementées

Il s’agit de tout acte passé entre un « dirigeant » et l’entité. Nous vous proposons une liste non exhaustive de conventions réglementées :

- Convention de compte courant (à condition que le dirigeant ou l’associé ne soit jamais en situation débitrice, dans ce cas il s’agirait d’un abus de bien social et donc d’une convention interdite).

- Rémunération des dirigeants,

- Les abandons de créances entre filiales,

- Les subventions,

- Les prêts sans intérêt,

- La prise en charge par la société mère de dommages environnementaux causés par une filiale,

- Les baux consentis par l’un des dirigeants auprès d’une société dont il est le dirigeant ou dont il détient une part du capital.

Approbation des conventions réglementées

Les conventions dites réglementées sont soumises à une procédure de contrôle plus ou moins complexe en fonction du type de société. Lorsqu’il existe un commissaire aux comptes celui-ci doit les vérifier et les indiquer (sauf cas spécifique) dans son rapport spécial qu’il présentera lors de l’assemblée générale ordinaire.

Les conventions réglementées dans une SARL

Le gérant doit informer le commissaire aux comptes des conventions réalisées dans un délai d’un mois à compter de leur conclusion. Le commissaire aux comptes présente à l’assemblée des associés un rapport spécial sur les conventions réglementées qui sont intervenues et/ou qui se sont poursuivies. Au vu de ce rapport, l’assemblée approuve ou non les dites conventions réglementées. Attention le gérant ou l’associé ne prend pas part au vote.

S’il n’existe pas de CAC, les conventions conclues par un gérant non associé doivent recevoir l’approbation préalable de l’assemblée. Lorsqu’il s’agit d’une EURL et que la convention est conclue avec l’associé unique, il en est seulement fait mention au registre des délibérations. Le CAC, s’il existe, ne doit donc pas en cette situation se prononcer.

Les conventions dans une SAS

Il n’existe pas d’autorisation préalable comme dans les SA, attention cependant à la rédaction des statuts qui peut en prévoir une. Le CAC présente aux associés son rapport sur les conventions soumises à contrôle. Les associés statuent sur ce rapport.

Par dérogation à la SAS, la SASU (un seul associé) ne nécessite pas de rapport spécial de la part du CAC, il est seulement fait mention au registre des décisions des conventions intervenues entre la société et son dirigeant.

Les conventions dans une SA

Le contrôle des conventions soumises à la procédure des conventions réglementées est relativement lourd, il s’effectue en cinq phases :

- Information du conseil d’administration sur la convention envisagée (préalablement),

- Autorisation préalable du conseil d’administration,

- Avis donné au CAC dans le mois suivant l’autorisation. (qui doit depuis le 31 juillet 2014 être motivée),

- Rapport spécial du CAC,

- Vote de l’assemblée générale au vu du rapport spécial.

N’hésitez pas à poser vos questions au travers de commentaires sur cet article. Valoxy et ses experts vous répondront le plus rapidement possible.

Pour plus d’informations sur les conventions libres ou réglementées, consultez nos autres articles sur le blog Valoxy :

- Les intérêts de la convention de blocage des comptes courants d’associés

- Conventions réglementées dans les SASU : La loi Sapin II : quelles sont les principales mesures ?

Pouvez-vous me dire si une convention de prestations faite entre une SARL (ayant un associé unique une Sarl de Holding ne détenant que cette société) et une autre Sarl se trouvant être l’associé majoritaire de la holding correspond à une convention réglémentée ou pas ?

Sachant que les trois sarl : la holding, celle détenue par la holding et celle associé majoritaire de la holding ont toutes les trois le même gérant.

Merci pour votre réponse.

Bonjour,

L’article L223-19 al. 5 du Code de commerce fait application de la procédure des conventions réglementées aux conventions conclues entre une SARL et une autre société dont un gérant est simultanément gérant ou associé de la SARL.

Or, ceci se trouve être votre cas puisque la convention serait justement passée entre une SARL et une autre société dont le gérant est également gérant.

La procédure des conventions réglementées s’applique donc.

Cordialement,

L’équipe de Valoxy, expert-comptable

Bonjour,

Une sci dans lequel moi et mon époux somment associés , mon époux étant gérant de la sci , loue un local qui doit d’agrandir à une sarl dans lequel mon époux , sa mère et nos fils sont associés, moi étant la gérante de cette sarl , mais je ne suis pas associé.

donc la sci agrandit le bâtiment , donc le loyer va être plus élevé , doit je faire une convention simple, réglementé et sous quelle forme. AG ou AGE.

je sais que mon époux ne peut pas voter et nous n’avons pas de commissaire aux comptes pour la sarl.

comment doit je procéder.

merci pour votre réponse

Bonjour,

En effet, la convention qui va intervenir entre la SCI et la SARL sera une convention convention réglementée au sens où il s’agit d’un bail consenti par un dirigeant de société avec une société dont il est associé.

L’augmentation éventuelle du loyer passerait donc par l’approbation de la convention dans la SARL dans le but, à la fois :

– de protéger les associés minoritaires

– mais aussi car l’approbation de ces conventions relève du code de commerce, or seule la SARL est une société commerciale, pas la SCI.

Sur l’approbation : c’est l’AGO qui doit l’approuver, après présentation du rapport du gérant si la SARL n’a pas de commissaire aux comptes.

Nous vous conseillons néanmoins de vous adresser à un professionnel du droit (expert-comptable, avocat) qui saurait constituer avec vous ce dossier et ces décisions.

Cordialement,

L’équipe Valoxy, expert-comptable

Bonjour,

Actuellement consultant freelance en EURL, je vais créer sous peu une nouvelle société en SAS dont le but sera la fourniture de conseil aux entreprises (avec embauche de consultants).

L’EURL détiendra à plus de 50% et assurera la présidence de la SAS.

Est-il nécessaire de prévoir une convention réglementée pour que l’EURL puisse être rémunéré pour ses fonctions de présidence et prouver le caractère animateur de la holding ?

Merci

Bonjour,

En effet il peut être prévu ce type de convention, appelée traditionnellement « convention de prestations de services ».

Néanmoins il convient d’être très prudent avec ce type de convention, le sujet est épineux et juridiquement sujet à controverses :

– il s’agit bien d’une convention réglementée qui doit passer par la procédure d’approbation

– fiscalement parlant, les prestations de services peuvent être déductibles du bénéfice de la SAS mais à la condition que la convention soit extrêmement précise, et donc bien rédigée, notamment quant aux fonctions à exercer

– en terme de droit social : il est aussi important que la qualification de prestations de service puisse être prouvé pour éviter un contrôle URSSAF et une requalification des sommes en rémunérations

En tout étant de cause nous vous conseillons vivement de vous faire assister dans cette opération qui présente un certain nombre de risques juridiques, fiscaux et sociaux par un professionnel qualifié comme un expert-comptable.

Cordialement,

L’équipe Valoxy, Expert comptable à Lille

Est ce que une politique generale approuvée par le conseil qui fixent les avantages accordés aux membres du conseil, à la direction generale et aux employés lors de l’acquisition d’appartement construit par la societé dans le cadre de son activité courante peu remplacer l’autorisation prealable du conseil accordée à l’un des personnes citée ci-dessus. Merci

Bonjour,

Globalement la réponse est non.

En fait, tout dépend de la forme juridique de la société et bien évidemment de quel type de convention il s’agit.

Dans une SA, si il s’agit d’approuver une convention réglementée, il est nécessaire d’obtenir l’approbation du CA et la ratification de celle ci par l’AG. Dans les autres formes, la ratification de la convention réglementée doit passer par l’AG.

Gardez à l’esprit que l’approbation de telle ou telle convention répond avant tout à une problématique de transparence. L’idée est de porter la convention à la connaissance des associés/actionnaires; ce qui peut ne pas être me cas si ces dernières sont approuvées à travers une politique générale (Et qui ne respecte pas la loi).

Bien cordialement,

Paul de l’équipe Valoxy

Je suis actionnaire minoritaire d’une SA familiale. L’AG à été convoquée pour le 30 juin. Je n’ai pas reçu le rapport du CAC ni le rapport spécial du CAC. J’ai réclamé par courrier et la PDG m’a répondu que je pouvais les consulter au siège de la SA mais qu’elle n’avait pas l’obligation de m’en adresser une copie. Est-ce exact ?

Bonjour,

Effectivement le rapport du Commissaire aux comptes est consultable au siège social dans le délai de 15 jours avant la tenue de la réunion de l’AG.

L’article R225-88 du Code de commerce précise qu’ A compter de la convocation de l’assemblée et jusqu’au cinquième jour inclusivement avant la réunion, tout actionnaire titulaire de titres nominatifs peut demander à la société de lui envoyer, à l’adresse indiquée, les documents et renseignements mentionnés aux articles R. 225-81 et R. 225-83. La société est tenue de procéder à cet envoi avant la réunion et à ses frais. Cet envoi peut être effectué par un moyen électronique de télécommunication mis en œuvre dans les conditions mentionnées à l’article R. 225-63, à l’adresse indiquée par l’actionnaire.

Ainsi, dans le cadre d’une Assemblée Générale Ordinaire, les rapports des Commissaires aux comptes s’ils se réfèrent à certains cas précis ( L225-40,L225-88, L232-3 et L234-1 du Code de commerce) peuvent vous être envoyés ou mis à votre disposition.

Cordialement,