Lorsqu’une entreprise souhaite verser une partie de ses résultats à ses associés ou ses actionnaires, elle dispose de deux possibilités. La première, bien connue, est la distribution de dividendes, la seconde étant le rachat de ses propres titres, appelée aussi réduction de capital. Valoxy fait le point entre ces deux options.

Quelle fiscalité pour une distribution de dividendes ?

Ce dispositif classique et bien connu est fortement fiscalisé : en effet, en plus des prélèvements sociaux de 15,5 % sur le montant des dividendes, l’associé ou actionnaire est taxé au taux progressif de l’IR sur 60 % des dividendes (après abattement de 40 %).

La fiscalité peut ainsi aller jusqu’à 42,5 % du montant des dividendes lorsque le taux marginal d’impôt sur le revenu est de 45% (15,5 % + 60 % x 45 %). Il existe même un régime particulier encore plus défavorable pour les gérants majoritaires (remplacement des prélèvements sociaux de 15,5 % par le RSI pour environ 45 %). Pour plus d’informations n’hésitez pas à lire notre article sur l’impossibilité de profiter de l’abattement de 40% pour les dividendes soumis au RSI.

Quelle fiscalité pour un rachat de titres ou une réduction de capital ?

Le régime antérieur était proche de celui des dividendes. En effet, lors d’une réduction du capital, seule la partie relative au capital initial n’était pas soumise à imposition (puisqu’apportée initialement par les associés), alors que pour la partie au-delà du capital apporté, à savoir le gain lié aux réserves et à la valorisation de l’entreprise, il s’agissait d’un produit assimilé aux dividendes. La fiscalité était ainsi identique au-delà du capital initial récupéré à savoir : prélèvements sociaux de 15,5 % puis fiscalisation au barème progressif de l’impôt sur le revenu après abattement de 40 %.

Le 20 juin 2014, le Conseil Constitutionnel a remis en cause ce régime. En effet il existait deux régimes différents selon que l’entreprise était cotée ou non, et le Conseil Constitutionnel a mis fin à cette dualité. Le législateur ayant dû se positionner, il a retenu pour l’ensemble des entreprises – cotées ou non – le régime des plus-values de cession, et cela à partir du premier janvier 2015.

Les conséquences fiscales du régime des plus-values de cession

L’associé bénéficiera d’un « abattement pour durée de détention » qui dépendra de la durée de la période pendant laquelle il aura conservé les titres. Celle-ci débute à partir de la date d’acquisition ou de souscription des titres cédés jusqu’à la date effective du transfert de propriété. Ainsi :

L’associé bénéficiera d’un « abattement pour durée de détention » qui dépendra de la durée de la période pendant laquelle il aura conservé les titres. Celle-ci débute à partir de la date d’acquisition ou de souscription des titres cédés jusqu’à la date effective du transfert de propriété. Ainsi :

- les titres détenus depuis au moins deux ans bénéficieront d’un abattement de 50 %,

- les titres détenus depuis 8 ans et plus bénéficieront d’un abattement de 65 % voire 85 % lorsque l’abattement est renforcé.

L’abattement renforcé

Il est possible, dans certains cas, de bénéficier d’un abattement renforcé de 85 %. Cet abattement particulier est possible lorsque la durée de détention est d’au moins 8 ans, que l’entreprise concernée est une PME au sens communautaire et que la cession de titres répond à l’un des trois critères suivants :

avoir acquis les titres de la PME alors que celle-ci n’avait pas été créée depuis plus de 10 ans,

avoir acquis les titres de la PME alors que celle-ci n’avait pas été créée depuis plus de 10 ans,- être organisé dans le cadre d’une cession au sein d’un groupe familial,

- être dans le cadre d’un départ en retraite du dirigeant.

Réduction de capital : quelle optimisation fiscale peut être tirée du régime des plus-values ?

La taxation aux prélèvements sociaux est inchangée soit 15,5 %. Pour les gérants majoritaires dont les dividendes seraient soumis au RSI (au-delà de 10 % du montant des capitaux propres + compte courant), c’est un excellent moyen d’échapper au trop fameux RSI, à condition d’avoir un peu de temps devant soi (au moins 2 ans)…

Attention cependant au formalisme juridique qui est relativement lourd (Assemblée Générale Extraordinaire et commissaire aux comptes). Ce dispositif n’est donc intéressant qu’à partir d’un montant relativement important.

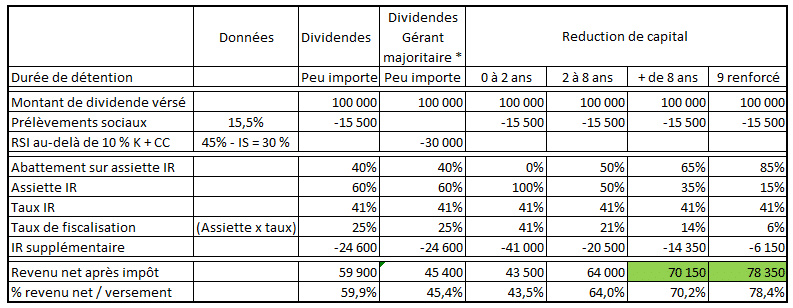

Prenons un exemple

Pour un montant de dividende ou de réduction de capital pour un des associés de 100 000 €, nous vous proposons une simulation en fonction de la durée de détention des titres : 1 an, 5 ans, 9 ans, 9 ans avec l’abattement renforcé.

(*) le scénario, dividendes gérant majoritaire, n’est valable que pour la partie des dividendes versés au-delà de 10 % du montant du capital + comptes courants. Pour la partie inférieure à 10 % c’est la simulation dividende qui sera retenue. Il est à noter que le RSI est versé directement par la société mais par simplicité et pour faciliter la comparaison nous l’avons intégré comme payé par l’associé sachant que la société déduira de son dividende le montant des cotisations qu’elle paiera pour le compte de l’associé.

Dans notre exemple, sur 100 000 € versés il peut exister jusqu’à 32 500 euros d’écart entre les différents scénarios. Vous noterez que les cas les plus optimisés sont ceux relatifs à la réduction de capital à partir du moment où vous détenez les titres depuis au moins 8 ans. Le coût juridique d’une telle opération de réduction de capital est de l’ordre de 3 000 €. A vos calculettes !

Bon à savoir : La réduction de capital ou la distribution de dividendes ont la même incidence sur le montant futur des capitaux propres.

Les experts de Valoxy restent à votre écoute au travers des commentaires et des réponses qu’ils vous apporteront. Retrouvez également les autres articles de notre blog sur le sujet :

Bonjour,

L’intervention d’un commissaire aux comptes est-elle obligatoire dans le cadre d’une réduction de capital de EURL ?

Merci