Les modifications du plan comptable, issues du règlement ANC n°2022-06, sont entrées en vigueur au 1er janvier 2025. L’Autorité des Normes Comptables (ANC) a ainsi souhaité moderniser les états financiers et la nomenclature des comptes.

Quels sont les principaux changements de cette modernisation ? Quels en sont les objectifs ? Valoxy, cabinet d’expertise comptable dans les Hauts-de-France, revient sur ces changements.

Objectif

L’objectif principal de la réforme tient dans les mots “simplification” et “lisibilité”. Il s’agit aussi de faciliter la digitalisation des comptes annuels, et de rapprocher la comptabilité française des normes internationales (IFRS).

Le règlement ANC n°2022-06 du 4 novembre 2022, relatif à la modernisation des états financiers, a été homologué par l’arrêté du 26 décembre 2023.

Les principaux changements

Le nouveau texte de règlement porte sur :

- une nouvelle définition du résultat exceptionnel,

- la suppression de la technique du “transfert de charges”,

- une modernisation du plan comptable et des modèles d’états financiers,

- une nouvelle présentation des informations dans l’annexe des comptes.

La “réforme” du résultat exceptionnel

Jusqu’à présent, le plan comptable général prévoyait un isolement de l’ensemble des éléments du compte de résultat liés à des évènements non récurrents qui ont eu lieu pendant un exercice. Il correspondait aux produits et/ou aux charges consécutifs à des événements ou des opérations :

- clairement distincts des activités ordinaires de l’entreprise,

- qui ne sont en conséquence pas censés se reproduire de manière fréquente ou régulière,

- qui sont sans contrepartie en résultat d’exploitation.

La réforme de l’ANC modifie cette définition. Le résultat exceptionnel ne comprend plus désormais que :

- les produits et charges “directement liés à un évènement majeur et inhabituel”. (majeur, lorsque ses conséquences peuvent avoir une influence sur le jugement porté sur le patrimoine, la situation financière et le résultat de l’entité. Inhabituel lorsqu’il n’est pas lié à l’exploitation normale et courante de l’entité.)

- les changements de méthode comptable que l’entité est amenée à comptabiliser en résultat, plutôt qu’en capitaux propres, en raison de l’application de règles fiscales,

- mais aussi les corrections d’erreurs (sauf s’il s’agit d’une écriture ayant été directement imputée sur les capitaux propres),

- et les écritures comptables purement fiscales, comme la constitution ou la reprise de provisions réglementées, (y compris les amortissements dérogatoires).

Ainsi, les sorties d’immobilisations n’apparaissent plus en résultat exceptionnel. Les comptes 675 et 775 sont remplacés par des comptes :

- 65 et 75 pour les immobilisations corporelles et incorporelles,

- 66 et 76 pour les immobilisations financières.

De même, le compte 777 (Quote-part des subventions d’investissement virée au résultat de l’exercice) est remplacé par le compte 747. (Voir plus bas la liste complète des modifications de numérotation et d’appellation des comptes).

Ainsi, seuls des événements importants et inhabituels (changement radical d’activité, cession de la totalité de l’outil de production, PSE significatif, etc.) pourront entrer dans ce “nouveau” résultat exceptionnel. Le détail des produits et des charges comptabilisés en résultat exceptionnel sera donné dans l’annexe.

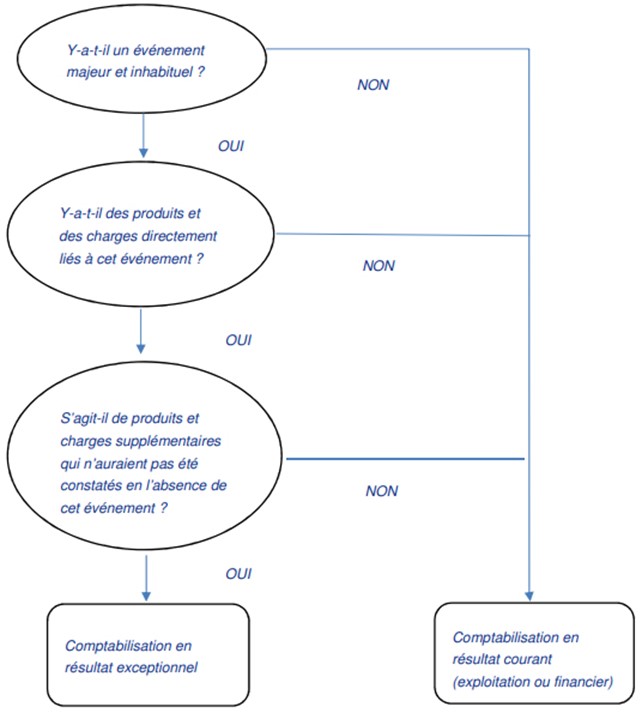

Approche méthodologique

Le schéma suivant, extrait du site de l’ANC (règlement n° 2022-06 du 4 novembre 2022) permet une approche méthodologique pour définir les produits et les charges directement liés à un événement majeur et inhabituel, susceptibles d’être inscrits en résultat exceptionnel (arbre de décision) :

Sur le plan pratique, cette nouvelle définition du résultat exceptionnel entraîne des reclassements dans le plan de comptes. Les subdivisions des comptes 67 et 77 sont “reclassées” en comptes contribuant à la formation du résultat courant, qu’il soit d’exploitation ou financier.

Par ailleurs, le règlement ANC 2020-01 ne faisait pas référence aux comptes consolidés. Il faudra dorénavant se référer à la nouvelle notion de résultat exceptionnel du règlement ANC 2022-06, et d’apprécier cette notion au niveau du groupe dès 2025.

Attention ! La nouvelle définition du résultat exceptionnel, introduite par la réforme, encadre plus strictement son périmètre d’application. Ainsi, des éléments qui pouvaient apparaître jusqu’à présent en résultat exceptionnel pourraient se retrouver en résultat d’exploitation, diminuant ainsi l’EBE.

Conséquences

Sur le plan pratique, cette nouvelle définition pourrait entraîner des modifications de

- la réserve de participation des salariés,

- le calcul de l’intéressement,

- la CVAE (cotisation sur la valeur ajoutée des entreprises),

- les éléments constitutifs de certains accords comme les clauses de sauvegarde (covenants) des contrats de prêt bancaires.

Suppression des “transferts de charges”

La comptabilité utilisait la technique des comptes de transferts de charges pour faire apparaître des compensations de coûts. (Remboursements de charges de personnel, refacturations diverses, indemnités d’assurance, etc.). La compréhension des comptes annuels en était rendue plus difficile, puisque la lecture de ces postes se faisait en deux étapes, dans le compte de dépenses, puis dans un compte de transferts de charges.

La réforme de l’ANC :

- autorise les ajustements par le crédit des comptes de charges initialement débitées,

- supprime les comptes de “transferts de charges” (791, 796 et 797), en leur substituant des comptes de produits “par nature” :

- 708 pour les refacturations diverses,

- 649 pour les remboursements, en compensation de charges de personnel

- 75 pour des indemnités d’assurance.

Les entreprises comptabiliseront maintenant les transactions de manière plus “transparente”. Ainsi il faudra dorénavant enregistrer les refacturations de frais de siège, la mise à disposition de ressources… comme du chiffre d’affaires. À l’inverse, les indemnités journalières de l’URSSAF (pour couvrir un maintien de salaire) se comptabiliseront comme une réduction de charge de personnel.

Simplification du PCG

(modifications de numéros et d’intitulés de comptes)

Les modifications du plan comptable intègrent ainsi la révision de la nomenclature comptable supprime les comptes du PCG actuel dont l’objet est devenu obsolète, ou dont le niveau de “granularité” paraît trop fin. Les comptes du système développé et du système abrégé disparaissent, pour ne garder qu’un seul plan de comptes. (celui du système de base).

Le nouveau plan de comptes comprend (PCG art. 1121-1 nouveau) :

- des comptes en caractère normal, dont l’utilisation est obligatoire (plan de comptes minimal),

- des comptes en caractères italiques, dont l’utilisation est facultative.

Ci joint par ailleurs la liste des comptes qui disparaissent et ceux qui s’y substituent :

- 6711 —> 6581 (Pénalités sur marchés (et dédits payés sur achats et ventes))

- 6712 —> 6582 (Pénalités, amendes fiscales et pénales)

- 6714 (Créances devenues irrécouvrables dans l’exercice) devient 654 (Pertes sur créances irrécouvrables)

- 675 (Valeurs comptables des éléments d’actif cédés) devient 657 (Valeurs comptables des immobilisations incorporelles et corporelles cédées)

- 6781 —> 6583 (Malus provenant de clauses d’indexation)

- 6782 —> 6584 (Lots)

- 7711 —> 7581 (Dédits et pénalités perçus sur achats et sur ventes)

- 7713 —> 7582 (Libéralités reçues)

- 7714 —> 7583 (Rentrées sur créances amorties)

- 7715 —> 742 (Subventions d’équilibre)

- 7717 —> 7584 (Dégrèvements d’impôts autres qu’impôts sur les bénéfices)

- 7751/2 —> 757 (Produits des cessions d’immobilisations incorporelles et corporelles)

- 7756 —> 7671 (Produits des cessions d’immobilisations financières)

- 777 —> 747 (Quote-part des subventions d’investissements virée au résultat de l’exercice)

- 7781 —> 7585 (Bonus provenant de clauses d’indexation)

- 7782 —> 7586 (Lots)

La Modernisation des modèles d’états financiers

La réforme réduit le nombre de modèles d’états financiers aux seuls modèles mis à jour suivants :

- le bilan en tableau avant répartition, selon le système de base ou le système abrégé,

- le compte de résultat en liste, selon le système de base ou le système abrégé

Nouvelle présentation des informations dans l’annexe des comptes

La présentation des informations de l’annexe aux comptes est homogénéisée, grâce à la mise en place de tableaux normés. Cela entraînera une refonte de l’annexe dans son ensemble.

Application et mise en vigueur

Le règlement de l’ANC a fixé la date d’entrée en vigueur de ces modifications du plan comptable au 1er janvier 2025, c’est à dire pour la présentation des états financiers du 1er exercice clos à compter du 1er janvier 2025. Il prévoyait également la possibilité d’une application anticipée du nouveau règlement, dès sa publication au Journal Officiel.

Modalités d’établissement des premiers états financiers

Les nouvelles dispositions auront également des répercussions sur les informations portées dans la colonne N-1. Elles entraîneront des reclassements pour les rendre compatibles avec le nouveau format de présentation des états financiers. Cependant, la 1ère présentation du tableau des flux de trésorerie n’entraîne pas l’obligation de présentation de la colonne N-1.

Attention ! Cette réforme, et les modifications qu’elle entraîne, constituent un changement de méthode, qui doit être clairement explicité en annexe pour son entrée en application.

Cet article sur les modifications du plan comptable vous a intéressé ? Dites-le nous dans les commentaires ci-après ! Retrouvez aussi nos autres articles sur le blog de Valoxy :