La réforme de l’assurance récolte est une réponse aux événements climatiques extrêmes qui s’intensifient. Puisque ceux-ci n’épargnent aucune région française, ils entraînent parfois des pertes considérables pour les agriculteurs. Par exemple, les sécheresses récurrentes, tempêtes, grêles, gels tardifs, orages violents, vagues de chaleur… ont en effet un impact important sur le rendement des productions. Leur fréquence met en péril certaines exploitations.

La Loi d’orientation relative à une meilleure diffusion de l’assurance récolte en agriculture a été publiée le 3 mars 2022. Plusieurs ordonnances, prises en juillet et en septembre 2022, en ont précisé les modalités de mise en œuvre.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, revient dans cet article sur le principe et les bases de la réforme de l’assurance récolte.

Céréaliers, producteurs de cultures, éleveurs, maraichers, viticulteurs, arboriculteurs, centres équestres… Quelles que soient vos productions, nous vous accompagnons dans la stratégie, la gestion et la fiscalité de votre exploitation agricole.

Valo’Agri, l’expert-comptable spécialiste du milieu agricole

— Le constat

Jusqu’à présent, trop peu d’agriculteurs étaient assurés.

Le bénéfice du fond national de gestion des risques agricoles (le fonds de calamités agricoles, créé en 1964), se limitait aux prairies et à l’arboriculture. Les grandes cultures, les vignes et le maraîchage en étaient exclus. De plus, les délais d’indemnisation étaient très longs, et mettaient à rude épreuve la trésorerie des exploitations.

Enfin, l’articulation de ce fonds avec les assurances laissait à désirer.

— Les objectifs

- la réforme de l’assurance récolte a pour objectif de mieux indemniser les exploitants agricoles touchés par les aléas climatiques,

- elle a aussi pour but de les inciter à assurer leurs productions pour ce risque,

- elle va enfin améliorer l’indemnisation de solidarité pour les agriculteurs non assurés en cas de pertes liées à un événement climatique majeur.

— La réforme

La réforme de l’assurance récolte institue une gestion “public-privé” des risques climatiques en agriculture. Les assureurs auront pour mission de gérer ce dispositif. Ainsi, la réforme :

- simplifie le contrat multirisque climatique des récoltes (MCR), et le rend plus lisible et plus accessible,

- modifie le dispositif des calamités agricoles, élargi à toutes les cultures :

- en créant un Fonds de Solidarité Nationale (FSN), géré par les compagnies d’assurances,

- en mettant en place un réseau d’interlocuteurs agréés (les entreprises d’assurance distribuant l’assurance MCR subventionnée). Ce réseau se chargera, pour le compte de l’État, de l’indemnisation de solidarité. Cela permettra aux agriculteurs de n’avoir qu’un interlocuteur unique par type de culture, et rendra leur indemnisation plus simple.

- encourage les assureurs à travailler ensemble en conditionnant la proposition d’offres assurantielles qui bénéficieront d’aides de l’État :

- à la création d’un groupement d’entreprises d’assurance qui mutualisera leurs risques (pool de coassurance),

- en proposant une tarification technique commune (sur la base des garanties subventionnables).

- incite au partage des données entre les assureurs et l’État pour garantir

- la transparence du marché de l’assurance agricole,

- une meilleure connaissance de la sinistralité.

— Comment ça marche ?

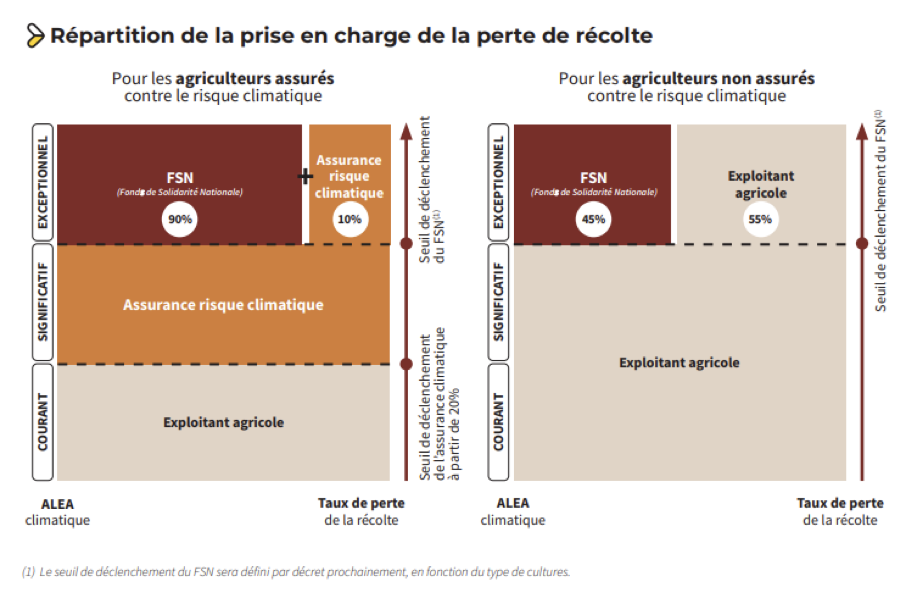

Il est à noter que la nouvelle “architecture” de gestion des risques climatiques en agriculture met en place un dispositif de couverture qui se décompose en trois niveaux :

- Les risques de faible intensité (risques courants), qui seront supportés par l’exploitation agricole, comme aujourd’hui.

- Les risques d’intensité moyenne (risques significatifs), qui pourront être couverts par une assurance multirisque climatique des récoltes (MCR), dont les primes feront l’objet d’une subvention pouvant aller jusque 70% de leur montant. L’assurance n’est pas obligatoire, mais encouragée.

- Enfin, les risques dits “catastrophiques” (risques exceptionnels), qui recevront une indemnisation du Fonds de Solidarité Nationale (FSN) à partir d’un certain niveau de pertes.

A partir du 1er Janvier 2023, les exploitants devront

- avoir désigné leur interlocuteur unique dans le “réseau agréé”,

- avoir choisi entre :

- la souscription à une assurance Récoltes et/ou Prairies, subventionnée, plus protectrice, qui prévoit la couverture de l’État par le FSN et permet de compenser les pertes garanties à 100%, au-delà de la franchise choisie,

- la seule couverture de l’État (Fonds de Solidarité Nationale), gratuite mais beaucoup moins protectrice.

Le rendement assuré reste basé sur une moyenne historique (3 ou 5 ans), avec l’introduction de dérogations.

Il n’y a qu’un seul niveau de subvention de la prime à 70%,

La franchise est subventionnable à partir de 20%,

Le déclenchement de l’indemnisation FSN interviendra dès que les pertes atteignent :

- 30% pour l’arboriculture et les prairies, et

- 50% pour les grandes cultures, les cultures industrielles et de légumes, et la viticulture,

en complément des compagnies d’assurances.

La prise en charge des pertes par l’Etat dépend ensuite de la souscription d’un contrat d’assurance MCR. Le seuil de perte qui déclenchera l’indemnisation sera défini par catégorie de culture. Les assurés pourront prétendre à une prise en charge de 90% des pertes, tandis que les non-assurés n’auront qu’une prise en charge de 45% en 2023, 40% en 2024 et 35% en 2025.

Dans tous les cas, pour pouvoir bénéficier du nouveau fonds de solidarité nationale (FSN), il faudra être inscrit auprès d’un assureur agréé par l’Etat.

Le schéma ci-dessous, établi par notre partenaire Abeille Assurances, permet d’identifier rapidement le niveau de couverture avec ou sans assurance récolte.

Aujourd’hui, il est indispensable de gérer le risque climatique sur les exploitations agricoles. Pour en savoir plus, vous pouvez contacter Elodie VAMBRE, notre spécialiste agricole au 03 21 38 30 38 ou par mail à [email protected], ainsi que notre partenaire Sébastien Hedin, Agent général Abeille Assurances, au 03 21 88 90 00 ou par mail à [email protected]

Cet article vous a intéressé ? Dites le nous dans les commentaires ci-après ! Retrouvez aussi nos autres articles sur le blog de Valoxy :