A la fin de chaque exercice comptable, l’entreprise est tenue d’arrêter les comptes et de présenter des documents comptables de synthèse. Parmi les documents comptables de synthèse, on retrouvera le bilan, le compte de résultats ou les annexes comptables.

La liasse fiscale

La “liasse fiscale” est un ensemble de documents fiscaux de l’entreprise, et comprend le bilan, le compte de résultat, un “état” des immobilisations, et des documents annexes. Elle est établie chaque année après la fin de l’exercice lors de l’établissement des comptes, puis elle est remise à l’administration fiscale Valoxy, cabinet d’expertise comptable

Les soldes intermédiaires de gestion

De nombreux créateurs d’entreprise négligent le calcul des soldes intermédiaires de gestion (SIG). Pourtant, ces ratios font partie intégrante du compte de résultat prévisionnel, élément central du business plan. Que sont les soldes intermédiaires de gestion ? À quoi servent-ils ? Comment les calculer ? Pour convaincre son banquier, rien de tel qu’un

La rentabilité: quels outils pour la mesurer ?

Les entreprises, tout comme les organismes "à but non lucratif"(Association Loi 1901, Coopératives, etc.) ont pour vocation, et même pour impératif, d’avoir une certaine rentabilité. En effet, les bénéfices dégagés leur permettent à la fois de financer leur activité courante (le besoin en fonds de roulement ou BFR), d’investir pour assurer

Qu’est-ce qui différencie un bon et un mauvais indicateur

Quel que soit son objet (finance, commerce, gestion, management, …), l'indicateur sert à mesurer et apprécier une organisation, une stratégie, une politique, … C'est un outil d’évaluation et d’aide à la décision indispensable aux dirigeants d’entreprises. Cependant, qu’il y en ait trop ou trop peu, les indicateurs ne sont pas

Capitaux propres : devenir autonome financièrement

Les capitaux propres sont des ressources à ne pas négliger car il s’agit de ressources stables. On parle de ces capitaux pour définir tous les capitaux financiers que possède la société, à l’exception de ses dettes. Ils servent à financer une partie des besoins de l'entreprise. Ils permettent de mesurer son

L’analyse du bilan fonctionnel

Le bilan fonctionnel est un élément clé de l'analyse financière. Celle-ci a pour but de synthétiser des informations d’origines diverses (dont le bilan) sur l’entreprise et son environnement. Elle dresse à partir de là un état des lieux réaliste de la situation. L’objectif de l’analyse est de permettre aux dirigeants,

Comment lire son compte de résultat ?

Le compte de résultat (ou compte d'exploitation) permet au dirigeant d’analyser et de comprendre le résultat réalisé par son entreprise. C’est l’élément central permettant l’analyse de la performance réalisée par une entreprise sur une période donnée. Dans le compte de résultat, tous les montants sont Hors Taxes (HT), sauf les

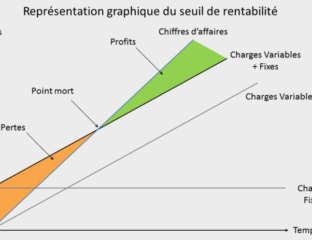

Le seuil de rentabilité (ou point mort), un indicateur indispensable

Le seuil de rentabilité fait partie des 5 chiffres-clés qui vont permettre de piloter son entreprise. Ces chiffres-clés varient en fonction de l’activité. Ainsi du taux d’occupation dans un hôtel, du panier moyen dans un super marché, qui sont des indicateurs pertinents. Valoxy, cabinet d'expertise comptable dans les Hauts de France,

Qu’est ce que l’ EBITDA et l’ EBIT

EBITDA et EBIT sont deux indicateurs de performance issus des normes IFRS. Ils traduisent la performance opérationnelle d’une société quelles que soient ses politiques de financement, d’investissement, et fiscales.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, vous en donne la définition, et vous en explique l’utilisation.

Définitions

L’EBITDA (en anglais « Earning Before Interest, Taxes, Depreciation and Amortization »). Il vise à traduire la performance opérationnelle d’une société indépendamment de sa politique de financement (résultat financier et charges d’intérêts), de sa politique d’investissement (dotations aux amortissements), et des incidences fiscales (l’impôt sur les bénéfices (IS)). On trouve parfois l’acronyme BAIIA (Bénéfice Avant Intérêts, Impôts, dépréciation et Amortissements) pour le transcrire en français. L’EBITDA est très proche de notre bon vieux EBE (Excédent Brut d’Exploitation).

Rappel

L’EBE correspond à la valeur ajoutée + les éventuelles subventions – les salaires – les impôts sur la production.

L’EBIT (en anglais « Earnings Before Interest and Taxes ») tient compte des amortissements. Selon les normes comptables françaises, l’EBIT s’apparente donc à notre RE (Résultat d’Exploitation), c’est à dire le Résultat Net (RN) hors IS et résultat financier. On a ainsi un aperçu des ressources de l’activité commerciale, et l’EBIT peut être positif alors que le résultat est déficitaire : l’activité est rentable malgré des charges financières ou exceptionnelles importantes.