Qu’il s’agisse d’un investissement « pierre », travail, loisir, ou simplement de précaution, la SCI, véhicule juridique, permet de mutualiser la détention, voire, dans une optique plus patrimoniale, de dissocier « pouvoir » et « richesse ».

Le régime fiscal de la structure, à savoir

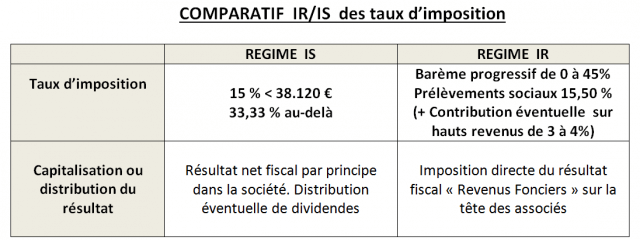

- l’IR (imposition du résultat déterminé selon le régime des revenus fonciers sur la tête des associés)

- ou l’IS (imposition de la structure elle-même après détermination d’un résultat selon le mode des Bénéfices Industriels et Commerciaux (BIC)),

nous amène toujours à un choix cornélien, dont les données sont parfois constituées d’inconnues : fiscalité sur un horizon parfois lointain, évolution du marché immobilier, etc.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, fait un point sur la question.

Un condensé de la problématique…

Si, ainsi que notre article de Mai 2015 intitulé « SCI à l’IR ou à l’IS : que choisir ? » a pu vous permettre d’apprécier les contours techniques des règles d’imposition IR ou IS, et en particulier, l’influence :

- De l’effet « impôt » sur la fiscalité personnelle des associés de la SCI, et donc sur l’impact financier global du projet immobilier, au cas d’option IR de la SCI, par application du principe de la translucidité fiscale,

- Des éventuels effets « négatifs » de l’option IS si, à terme, l’immeuble détenu par la structure SCI recèle des plus-values importantes,

L’IS : Un atout pour tenter de planifier sa charge fiscale…et rendre parfois possible ce que le régime de l’Impôt sur le Revenu rendrait infaisable….

Il n’en demeure pas moins que pour un chef d’entreprise, voire un particulier soucieux de sa planification financière, l’IS, de par son taux d’imposition de 15% dans la limite de 38.120 € de résultat, outre le fait, que pour sa détermination, il sera fait application des règles applicables en matières de BIC (déduction possible des frais d’acquisition, amortissement de l’immeuble…) peut rester attractif.

En effet, pour tout investissement financé par l’emprunt (on parle couramment d’effet de levier), le capital remboursé demeure bien-sûr fiscalisable.

N’est-il pas rare, en effet que certains chefs d’entreprises ou particuliers se retrouvent littéralement asphyxiés par l’impôt, face à un projet immobilier ab initio mal réfléchi.

Il va sans dire que des évènements, hélas plus que prévisibles, tels que :

Il va sans dire que des évènements, hélas plus que prévisibles, tels que :

- Une diminution des revenus d’activité,

- Une diminution du quotient fiscal du foyer suite au départ d’un enfant,

- Des difficultés passagères dans le recouvrement des loyers,

Ne peuvent qu’accroître ces difficultés.

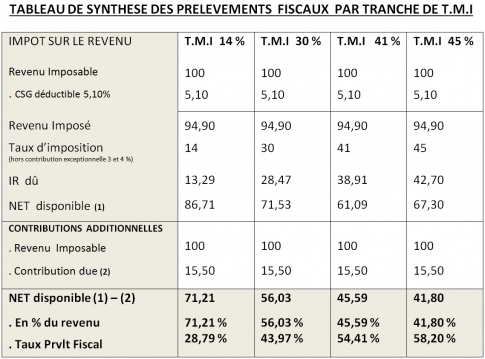

Voir ci-dessous à titre d’illustration « l’impact fiscal » à due concurrence de chacune des tranches d’imposition…..

L’option IS, un choix possible à tout moment…

Contrairement à l’idée généralement reçue, l’option à l’IS demeure possible quel que soit le moment de l’année. (et non « seulement » au cours du 1er trimestre de chaque année).

Il résulte d’un rescrit en date du 2 Août 2011 (RES N°2011/23 (FE), reprenant en ses termes l’argumentation tirée d’un arrêt du Conseil d’Etat du 10 Juillet 2007 N°287 661, que « d’une part, les dispositions de l’article 46 C de l’annexe III au CGI ont pour seul objet d’imposer aux SCI le dépôt d’une déclaration annuelle de résultats et non de fixer la date et la périodicité de leurs exercices sociaux et, d’autre part, que ne pas tirer toutes les conséquences fiscales d’une clôture en cours d’année constitue une erreur de droit.

Il résulte d’un rescrit en date du 2 Août 2011 (RES N°2011/23 (FE), reprenant en ses termes l’argumentation tirée d’un arrêt du Conseil d’Etat du 10 Juillet 2007 N°287 661, que « d’une part, les dispositions de l’article 46 C de l’annexe III au CGI ont pour seul objet d’imposer aux SCI le dépôt d’une déclaration annuelle de résultats et non de fixer la date et la périodicité de leurs exercices sociaux et, d’autre part, que ne pas tirer toutes les conséquences fiscales d’une clôture en cours d’année constitue une erreur de droit.

Il en résulte qu’une SCI peut clôturer de manière anticipée son exercice social et opter, dans les 3 mois de cette clôture, pour son assujettissement à l’impôt sur les sociétés .

…/…

Dès lors, la SCI doit produire dans un délai de 60 jours à compter de l’évènement emportant changement de régime fiscal la déclaration N°2072 de l’exercice clos en cours d’année .

Ledit rescrit est à ce jour repris au BOFIP (BOI-IS-CHAMP-40 20130307 publié le 7 Mars 2013).

- D’une part, un courrier signé de tous les associés adressé à l’administration fiscale énonçant le principe de changement de régime fiscal ;

- D’autre part, dans les 60 jours dudit courrier :

- Une déclaration 2072 reprenant les résultats des produits non encore taxés….attention règles de détermination particulières…..

- Un Bilan d’ouverture de la structure relevant alors des Bénéfices Industriels et commerciaux (BIC/IS).

Deux points d’importance à rappeler : l’irrévocabilité de l’option pour la SCI et la fiscalité des plus-values immobilières pour la période antérieure à l’option…

- L’option ainsi notifiée est alors irrévocable,

- L’option des associés se divisant en 2 branches s’agissant de l’inscription des immeubles sociaux au bilan d’ouverture de la SCI :

- 1er choix : « la franchise fiscale ». Aucun impôt sur les plus-values à payer par les associés au titre des plus-values immobilières des particuliers. L’immeuble sera alors inscrit au bilan d’ouverture, sous déduction des amortissements. (calculés rétroactivement à compter du jour de l’acquisition de celui-ci par la structure).

- 2ème choix : Inscription de l’immeuble à sa valeur réelle. Il faudra alors calculer, suivant la règle des plus-values immobilières des particuliers, résumée comme suit :

- IR 19% : abattement de 6% à compter 6ème année (exo si + 22 ans),

- PS/CSG 15,5% : abattement dès 6ème années (exo si + 30 ans détention).

Mesdames, Messieurs, à vos calculettes….ou laissez-vous guider par votre expert-comptable…une étude rapide et sûre peut être aisément réalisée…

VALOXY peut vous y aider.

Bonjour, suite à la création de mon entreprise, j’ai acheté un local en créant une sci et ma selarl loue le local à ma sci. Pour le moment la sci est à l’ir mais je pensais peut être basculé sur l’is pour amortir notamment l’achat du local.

On m’ a conseillé plutôt de laisser la sci à l’ir mais de réaliser une cession de part de la sci à la selarl de telle sorte que la selarl soit associé à 99% de la sci ce qui la rendrait soumise à 99% à l’is.

Est ce une solution légale et quels sont les conséquences d’un tel montage par rapport à une sci classique à l’is?

Quels seraient les impacts sur la vente du local?

Merci par avance pour vos informations

Bonjour,

Le régime fiscal de la SCI est déterminé selon la qualité des associés.

Si les associés sont des sociétés soumises à l’Impôt sur les Sociétés, la SCI sera imposée à l’IS et devra donc déterminer son résultat fiscal selon les règles fiscales de l’IS.

Dans la pratique c’est assez compliqué pour les SCI ayant à la fois des des associés personnes physiques et personnes morales. Il faudrait théoriquement procéder au calcul de bénéfice fiscaux (à l’IR et à l’IS) ce qui rend la gestion fiscal de la SCI complexe.

Il est alors plus simple d’opter pour l’IS ce qui doit théoriquement faciliter la gestion fiscale de votre SCI.

Pour les plus-value à l’IS, la montant de la plus-value est imposé au taux de l’IS de 33.1/3% (15% dans la limite de 38 120 € si les conditions pour bénéfice du taux réduits sont remplies) et aux prélèvements sociaux à hauteur de 15.5%. Mais les déficits antérieurs de la SCI peuvent s’imputer sur la plus-value réduisant ainsi le montant imposable.

Si c’est votre SELARL qui possède 99% de votre SCI alors c’est votre société qui touchera les dividendes liées à la cession de l’immeuble.

En espérant avoir répondu à vos questions.

Cordialement.

L’équipe du Blog Valoxy.