L’impôt de solidarité sur la fortune (ISF) est un impôt personnel, direct et progressif créé en 1989. Toutes les personnes physiques dont le patrimoine (apprécié au niveau du foyer fiscal le 1er janvier) dépasse un certain seuil doivent payer cet impôt.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, fait le point sur l’ISF. Et détaille notamment sur son calcul et son paiement.

Les personnes concernées par l’ISF

Tout d’abord, seules les personnes physiques doivent payer l’ISF. Les personnes morales n’y sont jamais soumises.

Tout d’abord, seules les personnes physiques doivent payer l’ISF. Les personnes morales n’y sont jamais soumises.

A l’instar de l’impôt sur le revenu, l’ISF est une imposition reposant sur l’ensemble du foyer fiscal dont la composition s’apprécie au 1er janvier.

Le foyer fiscal est constitué des personnes mariées ou pacsées ainsi que de leurs enfants mineurs.

L’assiette de l’ISF

L’ISF est un impôt assis sur le patrimoine du foyer fiscal. Ce patrimoine s’entend de l’ensemble des biens (mobiliers ou immobiliers), droits et valeurs imposables. L’assiette de l’ISF c’est donc tout ce que possède le contribuable.

L’évaluation du patrimoine soumis à l’ISF

En premier lieu, il faut savoir que c’est au contribuable d’évaluer lui-même l’ensemble de ses biens. Avant de voir comment évaluer les biens composant l’assiette de l’ISF, il faut connaître les biens qui n’y entrent pas !

Les biens exonérés d’ISF

Les principaux biens qui n’entrent pas dans l’assiette de l’ISF sont :

- Les biens professionnels, qu’ils soient mobiliers ou immobiliers ;

- Les objets d’art, d’antiquité et de collection ;

- Les droits d’auteur et d’inventeur ;

- Les rentes viagères ;

- Les titres de PME reçus en contrepartie d’un apport…

A noter qu’il ne s’agit pas d’une liste exhaustive.

Évaluer son actif brut

Pour évaluer son actif brut, il va falloir procéder de différentes manières selon la nature des biens.

Pour les biens immobiliers

Il faut retenir la valeur vénale du bien. Cette valeur peut être obtenue de deux manières :

- soit en tenant compte des ventes réalisées dans un même lieu géographique pour un bien identique ;

- soit en utilisant la méthode d’évaluation par le revenu. On calcule ici la valeur du bien en fonction des revenus que l’on pourrait tirer de sa location.

Pour les biens mobiliers

En ce qui concerne les meubles, il y a 3 façons de les évaluer :

- soit en se basant sur le prix d’une vente publique intervenue pour un même bien dans les deux ans,

- soit en réalisant un inventaire détaillé,

- ou encore en appliquant une évaluation forfaitaire de 5% de l’actif brut.

Pour certains biens mobiliers, la méthode d’évaluation est imposée. Par exemple, l’évaluation des véhicules se fait selon leur côte à l’Argus.

Pour les valeurs mobilières

Ici, cela dépend de la cotation ou non des valeurs mobilières :

- si elles sont cotées, on se réfère au dernier cours de bourse connu ;

- si elles ne sont pas cotées, on les évalue en divisant l’actif net de la société émettrice par le nombre de titres émis.

Évaluer son actif net

Pour obtenir l’actif net, il va falloir retrancher de l’actif brut, l’ensemble des dettes « déductibles » du foyer à condition que ces dernières existent, qu’elles soient à la charge du foyer et qu’elles soient justifiables.

Entrent notamment dans la catégorie des dettes « déductibles » :

- Les crédits bancaires : emprunts, découverts

- Les impôts locaux : taxe d’habitation, impôts fonciers

- Les contributions sociales

- Les pensions alimentaires

- Les prestations compensatoires…

Calculer, déclarer et payer son ISF

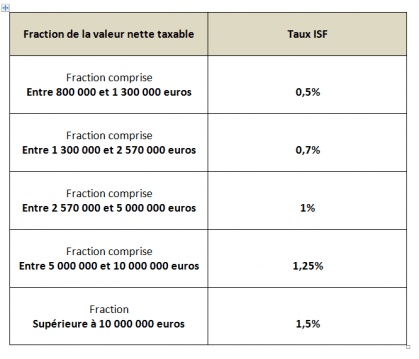

Calculer son ISF

A l’instar de l’impôt sur le revenu, l’impôt de solidarité sur la fortune (ISF) fonctionne par tranches selon le barème suivant :

Une fois calculé, le montant de l’ISF va pouvoir être réduit par certaines dépenses. Il s’agit des réductions d’impôt que l’on peut obtenir en faisant des dons par exemple ou en investissant dans des PME.

Une fois calculé, le montant de l’ISF va pouvoir être réduit par certaines dépenses. Il s’agit des réductions d’impôt que l’on peut obtenir en faisant des dons par exemple ou en investissant dans des PME.

Enfin, il faut savoir que le montant de l’ISF est plafonné. En effet, l’ISF augmenté de l’IR acquitté en n-1 ne peut pas excéder 75% des revenus de l’année n. L’éventuel surplus viendrait en déduction de l’ISF à acquitter.

Déclarer son ISF

Les modalités quant à la déclaration de l’ISF vont varier selon la valeur du patrimoine taxable.

- Pour les patrimoines dont la valeur est comprise entre 1 300 000 et 2 570 000 euros : Inscription du montant du patrimoine imposable sur la déclaration de revenus 2042.

- Pour les patrimoines dont la valeur est supérieure à 2 570 000 euros : Dépôt d’une déclaration simplifiée (2725 SK) ou complète (2725 K) en fonction de la complexité du patrimoine.

Peu importe le type de déclaration effectuée, elle doit être déposée au plus tard le 15 juin.

Payer son ISF

Le dépôt de la déclaration doit s’accompagner du règlement de l’impôt.

Ce dernier peut être effectué en espèces, par chèque, par TIP ou encore en nature (dation en paiement).