Le crédit documentaire est la valeur de paiement la plus sûre lorsque l’on s’internationalise. Comment fonctionne-t-il ? A quoi sert-il ? Quels sont ses avantages pour une entreprise ? Quelles sont ses limites ? Valoxy, cabinet d’expertise comptable dans les Hauts de France, vous en dit plus.

Définition

Le Crédit Documentaire est utilisé le plus souvent dans le cadre de transactions internationales, car celles-ci sont plus risquées, tant pour l’importateur, qui souhaite être livré, que pour l’exportateur, qui souhaite être payé. Basé sur des normes acceptées dans le monde entier, il est traité de façon standardisée.

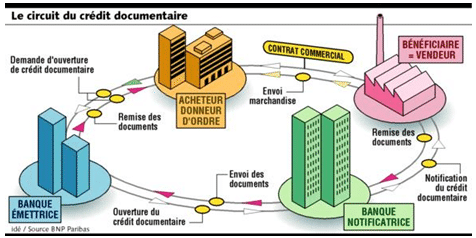

Le déroulement d’un Crédit Documentaire :

Le crédit documentaire fonctionne suivant un certain nombre d’étapes successives :

- Comme convenu entre le vendeur et l’acheteur, ce dernier adresse à sa banque (banque émettrice), une demande d’ouverture de crédit documentaire.

- Avant d’émettre ce crédit documentaire, la banque émettrice vérifie la situation financière du client (lignes de crédit, autres garanties, etc.).

- La banque émettrice adresse le crédit documentaire à une banque correspondante dans le pays et dans la localité du vendeur (banque notificatrice). Celle-ci notifie au bénéficiaire (vendeur) l’ouverture du crédit documentaire.

- Le bénéficiaire vérifie si les conditions mentionnées dans ce crédit documentaire peuvent être remplies et si elles correspondent à celles stipulées dans le contrat.

- Lorsque le crédit documentaire correspond au contrat et que ses conditions peuvent être remplies, l’exportateur expédie la marchandise, réunit les documents requis et les remet à la banque notificatrice pour négocier le crédit documentaire.

- La banque notificatrice vérifie si ces documents correspondent aux conditions du crédit documentaire et transmet les documents à la banque émettrice.

- La banque émettrice vérifie également les documents et rembourse la banque notificatrice du montant payé par celle-ci au bénéficiaire.

Quels sont les avantages d’un crédit documentaire ?

Lorsqu’il est utilisé à bon escient, le crédit documentaire confère une protection, une commodité et une sécurité aux importateurs et aux exportateurs.

Les crédits documentaires sont basés sur des « documents ». L’initiateur doit expressément déterminer quels documents doivent être présentés pour que le crédit documentaire soit réalisable. Ces documents doivent permettre au bénéficiaire de prouver qu’il a respecté ses obligations. Un crédit documentaire est généralement confirmé par le banquier du vendeur. En apportant sa confirmation, celui-ci reprend les engagements de la banque émettrice. Il s’agit donc d’une obligation de paiement.

Le paiement des produits ou des services n’est pas effectué tant que les conditions ne sont pas remplies et que les documents n’ont pas été présentés. Les dispositions du crédit documentaire offrent la possibilité de négocier de meilleures conditions de prix ou des délais de paiement plus longs. L’offre de conditions de crédit documentaire peut augmenter le nombre de fournisseurs disposés à expédier certaines marchandises ou à en assurer l’approvisionnement. Le paiement ne se fait qu’une fois la marchandise expédiée. Cette expédition doit être attestée au moyen des documents prescrits dans le crédit documentaire.

Il y a cependant quelques précautions à prendre…

Les dates butoirs

Une opération couverte par un crédit documentaire prévoit des dates événements dont certaines constituent des dates butoirs.

On distingue les dates suivantes :

- La date de signature du contrat

- La date limite d’expédition

- La date de vieillissement des documents de transports (21 jours après la date d’expédition). Au-delà de cette date, les banques devront refuser des documents. Notons que le fait d’accepter un crédit réalisable aux caisses de la banque émettrice accentue la difficulté de respecter les délais.

- La date de validité du crédit. Cette date est souvent cadrée sur la date limite d’expédition +15 jours ou que la date de vieillissement des documents (date d’expédition + 21 jours). Les dates butoirs sont à respecter scrupuleusement sous peine de réserves majeures de la banque.

Précautions à prendre lors de l’instruction d’ouverture (rôle du donneur d’ordre )

- Précisions sur le type de crédit, sur le mode et le lieu de réalisation, le partage des frais bancaires entre l’acheteur et le vendeur

- Précisions sur la marchandise c’est-à-dire sa désignation, les quantités, les prix selon quel incoterm (« International commercial terms », c’est à dire les droits et devoirs des acheteur(s) et vendeur(s) impliqués), les tolérances tant sur la quantité que sur le prix, la description de l’emballage, des normes, etc.

- Précisions sur le mode de transport (maritime, routier, aérien, …) et les techniques de transport (LCL, FLC), les lieux géographiques d’expédition et de destination, indications sur les linerterms (les conditions des connaissements maritimes) qui vont détailler les conditions de manutention au départ et à l’arrivée, l’autorisation ou non d’expédition partielle, et de transbordement.

- Précisions sur les documents exigés qui doivent être conformes à l’incoterm, aux modes et techniques de transport, à la législation française et locale liée au dédouanement import et export. Ainsi certains produits sont soumis à un contrôle de la destination finale (autorisation d’exportation nécessaire), une vente CIF Rio nécessite par exemple la présentation par le vendeur d’un connaissement maritime avec la mention Fret Payé et un certificat d’assurance couvrant 110% de la valeur CIF exprimée dans la même devise que le montant du crédit.

Pour bien comprendre l’intérêt du crédit documentaire, n’hésitez pas à vous rapprocher d’une société d’accompagnement à l’international (SAI) et/ou de votre expert-comptable.

Pour en savoir plus sur le développement à l’international et l’export, retrouvez nos articles sur le blog de Valoxy :

- 7 raisons pour se lancer à l’export

- Le Volontariat International en Entreprise (VIE)

- Le crédit d’impôt pour les dépenses de prospection commerciale

- L’importance des salons professionnels

- Développer son activité à l’étranger : le bureau de liaison

- La joint-venture : qu’est-ce que c’est ?