L’annexe comptable fait partie intégrante des états financiers d’une entreprise, et elle est obligatoire pour toutes les entreprises à l’exception des micro-entreprises. Il est à noter que lorsqu’un commissaire aux comptes certifie vos comptes, il certifie le bilan, le compte de résultat ainsi que l’annexe comptable. Tous ces éléments sont indispensables.

Comment bien lire les comptes sans avoir la note explicative ? Cet ensemble de documents doit contribuer à permettre une lecture claire et compréhensible des états financiers qu’il accompagne (bilan et compte de résultat de l’exercice). Valoxy, cabinet d’expertise comptable dans les Hauts-de-France explique l’annexe comptable.

Définition et composition de l’annexe comptable

Différentes présentations des annexes comptables sont possibles en fonction des critères de taille d’entreprise. Ainsi certaines entreprises sont dispensées d’annexes, d’autres bénéficient de l’annexe comptable abrégée, d’autres peuvent se limiter à l’annexe comptable simplifiée, quant aux dernières, elles n’auront pas le choix et devront retenir le modèle de base.

I. Dispense d’annexe depuis le 1er janvier 2014

Depuis le début de l’année 2014, les micro-entreprises (total bilan inférieur à 350 K€, chiffre d’affaires inférieur à 700 K€, effectif inférieur à 10 salariés) qui satisfont au moins deux des critères ne sont plus tenues de présenter d’annexe comptable.

Depuis le début de l’année 2014, les micro-entreprises (total bilan inférieur à 350 K€, chiffre d’affaires inférieur à 700 K€, effectif inférieur à 10 salariés) qui satisfont au moins deux des critères ne sont plus tenues de présenter d’annexe comptable.

Ces entreprises devront cependant remplacer l’annexe par une note explicative notamment pour les éléments significatifs. (voir notre article La confidentialité des comptes).

II. Simple annexe abrégée

Peuvent bénéficier de cette mesure de simplification, les entreprises placées sous le régime réel simplifié et dont deux critères sur les trois sont respectés à savoir :

- Total du bilan inférieur à 3.650 K€,

- Nombre de salariés inférieur à 50,

- Chiffre d’affaires inférieur à 783 K€ pour les activités de négoce ou 234 K€ pour les prestations de services.

L’annexe abrégée comporte les informations importantes comme par exemple :

L’annexe abrégée comporte les informations importantes comme par exemple :

- La raison sociale, l’adresse, l’activité,

- Les méthodes de calcul des dotations aux amortissements,

- Les méthodes d’évaluation des actifs dont les stocks,

- Les mouvements des actifs (investissements) et les dépréciations,

- L’état des créances et dettes au bilan,

- Les engagements hors bilan (retraite, DIF, crédit bail),

L’annexe comptable abrégée comportera aussi les informations significatives nécessaires à la bonne compréhension de la lecture du bilan et du compte de résultat (changement de méthode, éléments postérieurs à la date de clôture…). Ces informations sont souvent proposées au travers de tableaux synthétiques.

III. L’annexe comptable simplifiée

Une présentation simplifiée de l’annexe est possible pour les entreprises lorsque celles-ci ne franchissent pas deux des trois seuils suivants à la date de clôture :

Une présentation simplifiée de l’annexe est possible pour les entreprises lorsque celles-ci ne franchissent pas deux des trois seuils suivants à la date de clôture :

- Total du bilan inférieur à 4 M€,

- Total du chiffre d’affaires inférieur à 8 M€,

- Nombre de salariés inférieur ou égal à 50.

La plupart des entreprises françaises se doivent donc de produire une annexe comptable simplifiée.

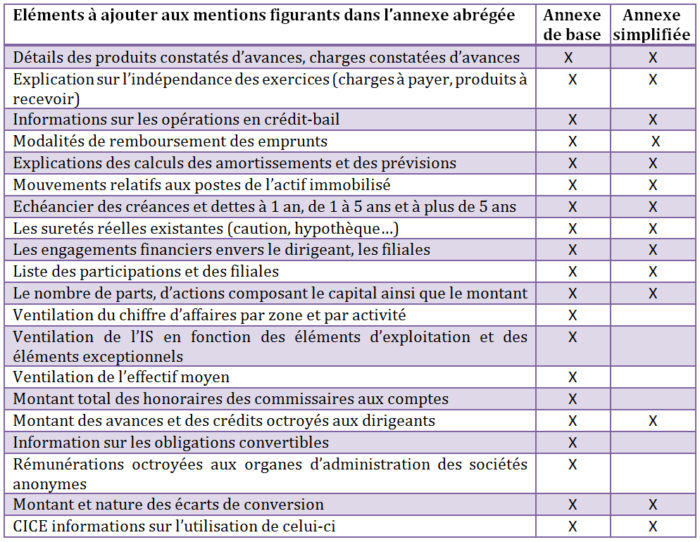

Le tableau ci-après vous donnera les éléments à ajouter à ceux de l’annexe abrégée.

IV. L’annexe comptable de base

En plus des mentions prévues par l’annexe abrégée (cf. ci-dessus), nous vous proposons un tableau récapitulatif reprenant les principales obligations relatives à l’annexe de base et l’annexe simplifiée.

En plus des éléments obligatoires, l’annexe comptable doit aussi présenter l’ensemble des documents significatifs qui permettent de comprendre la portée des événements particuliers qui se sont déroulés dans le cadre de l’exercice comptable. Il faut toutefois garder en mémoire que les annexes font partie des éléments publiés. Il convient donc de trouver le juste milieu afin de ne pas donner des informations que pourraient utiliser les concurrents…

L’annexe comptable n’est donc pas à négliger comme trop souvent. Elle fait partie des comptes annuels au même titre que le bilan et le compte de résultat.

Les commissaires aux comptes sont attentifs au respect des normes. Ils peuvent faire modifier l’annexe afin de certifier les comptes sans réserve. Il arrive d’ailleurs parfois que le commissaire aux comptes fasse dans son rapport une observation invitant le lecteur à se reporter à une mention de l’annexe. Et ce, afin de faciliter la compréhension et/ou d’attirer l’attention du lecteur sur un sujet significatif.

Cet article vous a intéressé ? Dites-le nous dans les commentaires ci-après ! Et retrouvez nos autres articles sur le blog de Valoxy :

Très intéressant

Florette,

Nous vous remercions de votre intérêt pour notre blog et de vos encouragements.

Nous vous souhaitons une belle année 2024, et de bonnes lectures sur notre blog,

L’équipe du Blog Valoxy