Un montage LBO (“Leverage Buy Out” en anglais, ou “achat à effet de levier”) est un montage financier. Il permet le rachat d’une entreprise, dite société « cible », en passant par la constitution d’une société holding.

Ce montage a pour objectif de prendre le contrôle d’une société (la cible). Cependant, avec ce montage, les intervenants n’achètent pas directement les parts ou les actions de la cible. Ils achètent les parts ou actions d’une société holding. C’est cette dernière qui sera propriétaire des parts ou actions de la société cible. Pour acquérir l’entreprise en question, la holding va recourir à l’emprunt afin de minimiser les apports personnels.

Le montage LBO repose sur différents effets de levier, notamment l’effet de levier financier avec l’endettement. De manière générale, la holding possède un capital relativement faible au regard de l’opération. D’autres effets de levier existent aussi. L’effet de levier juridique, lié au montage juridique, et l’effet de levier fiscal qui utilise la fiscalité des groupes.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, développe dans cet article les différents aspects du montage “LBO”, et détaille les qualités d’une bonne cible.

1) Le profil des sociétés dans un LBO

1.1) Le profil de la société holding

Le Code général des impôts prévoit des régimes particuliers pour les sociétés soumises à l’impôt sur les sociétés (IS), dépendant d’une société mère (tête de groupe), le régime fiscal des groupes de sociétés. C’est le levier fiscal.

Ensuite, pour limiter la responsabilité des associés de la holding, il sera préférable de constituer une société par actions.

Enfin, pour satisfaire aux revendications des différents intervenants, qu’ils soient fondateurs, ou investisseurs extérieurs, il est nécessaire de disposer d’une structure souple dans laquelle il sera possible d’établir des clauses particulières. En effet, les fondateurs voudront le plus souvent s’occuper de la gestion de la holding, tandis que les investisseurs demanderont plutôt une clause de sortie à leur avantage.

La structure la plus adaptée, au vu de ces critères, est la Société par Actions Simplifiée (SAS). En effet, cette forme juridique apporte une grande liberté dans la rédaction des statuts, ainsi que dans la gestion de la société. De plus, dans une SAS, il est possible de nommer un président personne morale, de prévoir l’irrévocabilité du président ou encore une nomination pour une très longue durée. En pratique, la SAS est la forme juridique la plus utilisée dans un montage LBO.

1.2) Le profil de la société cible

une cible rentable

La cible doit être rentable et dégager un résultat suffisant. Les bénéfices de la cible doivent rendre possible le financement du montage. Et surtout, ils doivent être capables d’absorber le coût de ce financement.

En effet, c’est la cible qui va supporter le coût du LBO à travers la distribution de dividendes et le paiement de management fees à la holding qui permettront à cette dernière de s’acquitter de la dette liée au montage.

La première année du montage est la plus coûteuse, et pour y faire face, il est possible que la société holding procède à la cession d’actifs peu ou non rentables du patrimoine de la cible, dans le but de réaliser des plus-values et de permettre la distribution de dividendes.

caractéristiques d’une bonne cible

Une « bonne » cible doit présenter certaines caractéristiques, qui sont indispensables pour effectuer un montage sans risque.

Parmi ces caractéristiques, la plus importantes est une situation financière stable, avec une rentabilité significative ; l’endettement de départ doit être raisonnable et surtout maitrisé, et enfin, il est nécessaire que la cible évolue dans un secteur d’activité peu gourmand en capitaux (Investissements et Besoin en Fonds de Roulement).

Il est aussi très important d’avoir de bonnes prévisions des cash-flows, qui doivent être récurrents et prévisibles. Il est indispensable que la cible soit rentable à long terme, faute de quoi le montage LBO ne sera pas viable et pourra entraîner un dépôt de bilan.

Un montage LBO dure en général de 7 à 10 ans, aussi les secteurs d’activités trop cycliques ou en déclin sont à éviter.

La cible doit présenter des atouts concurrentiels. En effet, pour éviter une contre performance de la cible lors de l’arrivé d’un nouveau concurrent, elle doit avoir une position forte sur son marché, avec des outils de production adaptés à son activité et, surtout, il faut anticiper les changements de son environnement et les maîtriser pour limiter les risques.

La cible doit également présenter un potentiel de croissance, et saisir les opportunités, qu’elles soient internes ou externes.

2) Les effets de levier du LBO

L’intérêt d’un montage LBO est d’optimiser la prise de participation grâce à divers effets de levier. Dans un tel montage, les trois principaux effets de levier sont : l’effet de levier financier, l’effet de levier fiscal et l’effet de levier juridique.

2.1) L’effet de levier financier

L’entreprise cible supporte seule le remboursement de l’emprunt (qui peut atteindre jusqu’à 80 % de l’investissement) et supporte donc, en période de faible croissance, une forte pression liée à cet endettement important. La société cible doit donc avoir un bon rendement, qui permettra la distribution de dividendes à la société holding. De plus, le taux de retour sur investissement (TRI) de la cible doit être supérieur au taux d’intérêt bancaire. Il est impératif de respecter ces deux critères, faute de quoi la holding ne pourra pas faire face au coût de l’opération.

2.2) L’effet de levier fiscal

Il existe diverses dispositions fiscales que les sociétés peuvent utiliser :

- La déduction fiscale des intérêts d’emprunt de la holding ;

- Le régime des sociétés mère-fille, qui est possible quand une société détient plus de 5 % dans le capital d’une autre société. Ce régime permet la distribution de dividendes. Ils bénéficient du régime des sociétés mère-fille, et sont fiscalement exonérés à l’exception d’une quote-part de frais et charges égale à 5 % des dividendes reçus.

- Le régime d’intégration fiscale, dans lequel les différentes sociétés ne font plus qu’une au regard de l’impôt sur les sociétés, et où l’imposition se fait au niveau du groupe. Il permet une déduction directe des intérêts d’emprunt, une imputation des déficits et une distribution des dividendes sans taxation à l’exception d’une quote-part de frais et charges égale à 1% non neutralisée. Cependant, ce régime oblige à détenir plus de 95 % du capital d’une autre société. De plus, lorsqu’on opte pour ce régime, on s’engage pour une durée minimum de 5 ans.

Attention, ces trois leviers ne peuvent pas être utilisés simultanément. Il est donc nécessaire de choisir, en fonction des caractéristiques de la société cible, du financement et des taux d’intérêts, et aussi en fonction de la conjoncture, l’option qui sera la plus adaptée.

2.3) L’effet de levier juridique

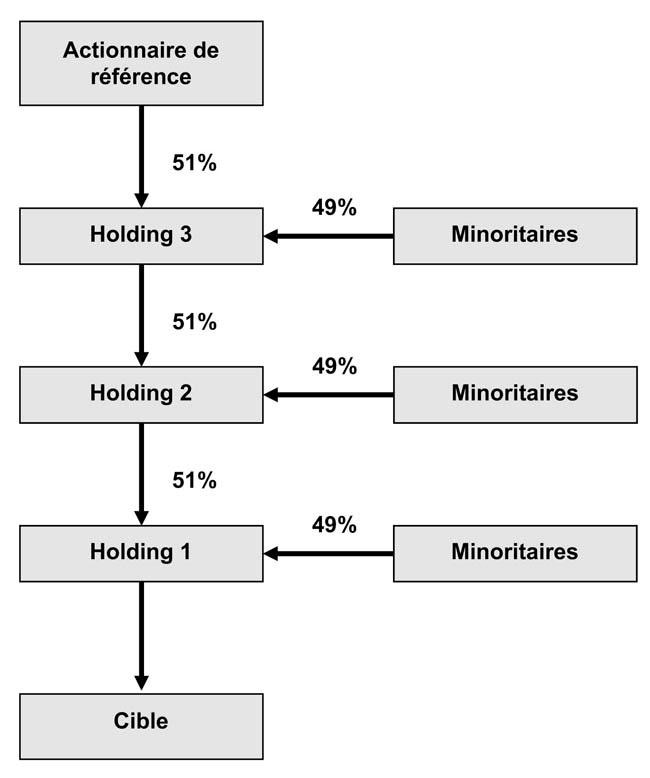

Grâce à un montage LBO, et hors effet multiplicateur du levier financier (les emprunts), il suffit, pour contrôler la cible de disposer du montant représentant 51 % du capital de la holding qui rachète la cible, ce qui représente 26 % de la cible, alors qu’une acquisition directe en aurait demandé le double. Ainsi, avec la création d’une société holding, le montant de l’investissement pour contrôler majoritairement la cible sera moindre. Et pour maximiser ce levier juridique, il est possible de recourir à une cascade de holdings (qui entraîneront bien sûr une lourdeur et des coûts supplémentaires dans la gestion).

Ainsi, dans l’exemple ci dessous, en ne disposant seulement que de 13% du montant de la participation dans la cible, on la contrôle en totalité. (Toujours hors effet multiplicateur des emprunts)

2.4) L’effet de levier managérial (ou social)

2.4) L’effet de levier managérial (ou social)

Bien qu’il soit moins souvent cité parmi les effets de levier d’une opération LBO, le levier managérial, aussi appelé levier social, est également très important. Compte tenu des contraintes financières fortes qui pèsent sur une opération LBO, il est primordial que la gestion de l’entreprise soit aux mains d’une équipe de direction et de gestion pointue. Les qualités de gestionnaire, mais aussi de management d’équipe et de sens commercial seront analysées avec attention par les partenaires financiers, avant qu’ils ne donnent leur accord. De plus, l’équipe de repreneurs est aussi impliquée dans l’opération, en engageant des fonds personnels, (voire en s’endettant à titre personnel), ce qui vient démultiplier l’effet de levier financier, et y ajouter l’élément primordial de la “motivation”.

Dans ce type de montage, le management à une une part importante dans capital de la holding. Cependant, il existe un ensemble de techniques qui permettent au coactionnaire d’avoir accès au capital (equity kicker) et de devenir majoritaire, ce qui engendrera une diminution de la part des managers.

-

1 Le Management Buy Out (MBO)

Le MBO représente l’acquisition de la société cible par ses managers. Donc ici, la cible est principalement contrôlée par ses managers. Le dénouement de ce type de LBO a souvent lieu par une cession.

Cependant, ce type de LBO présente certaines limites, notamment la capacité des managers à mobiliser des fonds pour l’opération, et aussi la coopération et l’entente entre eux qui pourrait être mise à mal à cause de la gestion du pouvoir, et leurs compétences qui pourraient être insuffisantes dans un tel montage.

-

2 Le Management and Employees Buy Out (MEBO)

Il s’agit d’un Rachat de l’Entreprise par les Salariés (RES). Dans ce type de montage, le capital de la holding est partagé entre les salariés de la cible, les managers et les fonds d’investissement.

-

3 Le Management Buy In (MBI)

Ce type de montage s’apparente à un MBO. En effet, l’opération ne se fonde pas sur les cadres en place, mais sur un ou plusieurs managers qui sont recrutés spécialement pour l’opération et qui remplacent l’équipe de gestion déjà existante.

Ces managers extérieurs participent financièrement, en prenant une part du capital de la holding. Ce type d’opération peut se produire en raison d’une entreprise qui apparait sous-évaluée, ou qui possède une équipe de gestion incompétente. Les managers extérieurs s’engagent dans ce type d’opération car ils pensent qu’ils peuvent générer plus de rendement en changeant la stratégie et/ou en injectant des fonds.

-

4 Le Buy In Management Buy Out (BIMBO)

C’est une opération mixte de rachat, réalisée par les dirigeants de l’entreprise et des cadres extérieurs. Le capital de la holding est donc partagé entre les cadres déjà en place dans la cible et ceux recrutés pour l’opération.

3) Les caractéristiques du montage LBO

3.1) Les caractéristiques juridiques

A. L’audit d’acquisition

L’audit d’acquisition est un document dans lequel le ou les repreneurs vont regrouper les informations qu’ils auront récoltées sur la société cible, notamment à travers des entretiens avec des personnes en liaison avec la cible, comme par exemple le cédant, les représentants des salariés, ou encore grâce à une étude de marché qu’ils auront effectuée.

Avant d’établir un audit d’acquisition, il est nécessaire de procéder à un examen approfondi dans de nombreux domaines. Dans un premier temps, il y aura un examen critique des comptes de la cible, et une analyse des résultats prévisionnels, afin de vérifier la rentabilité au présent comme dans le futur.

Outre les chiffres, l’examen de la cible porte aussi sur des aspects plus généraux, comme par exemple les raisons de la vente, ou encore sur sa stratégie.

Les repreneurs vont aussi s’intéresser au marché sur lequel est positionnée la cible, ainsi qu’à ses produits, et, pour cela, ils vont procéder à une analyse de l’environnement concurrentiel, s’assurer que la cible a un bon positionnement, et analyser les relations de la cible avec ses partenaires, ses clients, ses fournisseurs, etc.

analyse

L’analyse portera aussi sur des aspects techniques, tels que l’état des outils industriels. Pour vérifier la productivité, il est important de savoir si les outils sont obsolètes. (ou encore s’ils respectent les différentes normes). L’analyse des outils permettra aussi de savoir si la cible devra investir ou non. Dans ce cas le projet d’un montage LBO pourrait être compromis, voire même abandonné.

Il faudra également analyser

- la situation sociale (politique de ressources humaines, syndicalisation, etc.),

- la situation fiscale (étude des comptes sous l’angle fiscal),

- le business plan,

- etc.

Une fois que toutes ces analyses sont effectuées, elles seront retranscrites sur l’audit d’acquisition. C’est en se basant sur ce document que le repreneur démarchera ensuite ses partenaires financiers

B. La garantie du passif

Lors d’un montage LBO, la garantie de passif permet au repreneur de limiter les risques inhérents à la cible. Pour cela, les parties vont rédiger un contrat qui va certifier la véracité des éléments comptables, qui ont permis la valorisation de la cible. Et, pour se protéger, le repreneur demandera une clause de “garantie de passif”. Le vendeur s’engage dans celle-ci à rembourser les éléments négatifs liés à l’exploitation avant la cession, qui interviendraient après celle-ci. Cette clause a pour but de garantir le repreneur contre les risques d’un accroissement du passif.

Cependant, cette garantie ne couvre que les variations de passif non comptabilisées qui apparaîtraient après la transaction, mais dont l’origine est antérieure. Ainsi, lorsque le repreneur constate des différences de passif qui remettent en cause l’authenticité des éléments comptables, le cédant devra indemniser l’acheteur à hauteur de celles-ci, quel qu’en soit le total, même si cela devait dépasser le prix de la transaction. Au travers d’une telle clause, le repreneur se protège contre le risque d’éléments de passif non déclarés par le cédant.

3.2) Les caractéristiques financières du LBO

Le financement d’un montage LBO s’effectue en partie grâce à l’apport en fonds propres. Le reste, c’est-à-dire la majeure partie, est assuré par les emprunts bancaires contractés par la société holding. La plupart du temps, l’endettement de la société holding se compose de deux catégories de dettes :

– une dette bancaire, aussi appelée “dette senior”,

– une dette subordonnée, appelée “dette mezzanine” (exemple : obligations convertibles en actions).

Cette combinaison de dettes est liée au fait que les banques exigent du repreneur qu’il fasse un apport en fonds propres à hauteur de 20 à 30% du montant du financement. Cependant, les banques ne veulent pas financer les 70 % restants. En effet, les banques hésitent à s’engager au-dessus du ratio prudentiel de 50%. C’est pourquoi les parties décident la plupart du temps de faire intervenir une “dette subordonnée”. Celle-ci atteint en général de 10% à 20 % de l’endettement. Les taux d’intérêts de cette dette seront plus élevés, mais ces emprunts ne bénéficient pas d’une priorité de remboursement (et donc sont plus risqués).

La structure du financement d’un montage LBO peut donc être résumée en 3 niveaux. Tout d’abord une dette bancaire classique (dette senior) qui sera remboursée en priorité, et qui bénéficie de garanties spécifiques. Ensuite, une dette subordonnée (dette mezzanine), qui sera remboursée après la dette senior. Et enfin, les apports en fonds propres.

Conclusion

Un montage LBO est une opération à bien préparer. En effet, les risques qui lui sont attachés peuvent engendrer de lourdes conséquences. Ainsi, une opération LBO effectuée sans précautions ne sera pas viable et entraînera la faillite en cascade des sociétés. La cible doit être capable de remonter des fonds (dividendes, ou encore paiement de management fees). Sinon, la société holding ne sera pas capable, elle non plus, de rembourser les dettes contractées pour l’acquisition.

Vous souhaitez en savoir plus sur les opérations de rachat d’entreprise, de cession, et le montage LBO ? Contactez notre pôle Transmission et Financement, au 03 20 39 33 47. Consultez aussi nos autres articles sur le blog de Valoxy :