La taxe d’apprentissage (TA) fait partie de ces taxes auxquelles les entreprises sont assujetties sans toujours comprendre comment elles fonctionnent, ni à quoi elles servent.

Instituée dès 1925, cette taxe n’est donc pas nouvelle. Dans les faits, cependant, son fonctionnement n’est pas toujours bien appréhendé.

Valoxy, cabinet d’expertise comptable dans les Hauts de France vous donne une petite explication.

A quoi sert la taxe d’apprentissage ?

L’objectif de la taxe d’apprentissage est de faire participer les entreprises au financement des formations technologiques et professionnelles. Elle finance donc essentiellement des formations qui préparent à la vie active, à des emplois d’ouvrier ou de salarié spécialisé ou de technicien supérieur. En bref, la taxe d’apprentissage contribue à former la jeunesse qui travaillera dans ces mêmes entreprises.

Qui paie la taxe ?

La règle

En théorie, la taxe est due par toutes les entreprises, quels que soient leur régime fiscal, à condition d’employer au moins un salarié et d’avoir un caractère commercial. Ce qui représente un très grand nombre d’entreprises.

Les exceptions

Il existe bien entendu des cas dans lesquels les entreprises sont exonérées :

Entreprise employant un ou plusieurs apprentis et dont la base annuelle d’imposition à la taxe n’excède pas six fois le SMIC annuel,

Entreprise employant un ou plusieurs apprentis et dont la base annuelle d’imposition à la taxe n’excède pas six fois le SMIC annuel,- Les sociétés et personnes morales dont l’enseignement est l’objet,

- Les groupements d’employeurs ou sociétés civiles agricoles et qui bénéficient eux-mêmes de l’exonération.

A combien s’élève la taxe ?

La loi de Finances pour 2013 a instauré la fusion de la taxe d’apprentissage et de la contribution au développement de l’apprentissage. La TA n’est donc plus constituée que de deux composantes :

La taxe d’apprentissage elle-même

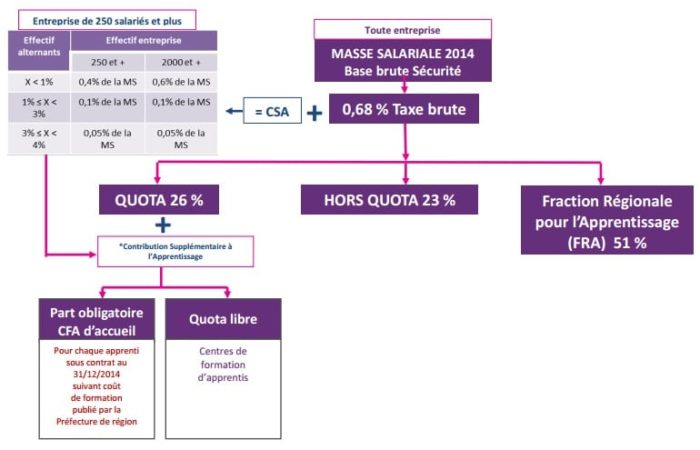

Elle correspond 0.68% de la masse salariale (ou 0.44% de la MS en Alsace-Moselle).

. La taxe est « scindée » en 3 quotités permettant des financements distincts, à savoir :

- La « fraction régionale » pour l’apprentissage à destination des régions. Cette portion représente 51% de la taxe,

- Le « quota apprentissage » essentiellement destiné aux CFA et sections d’apprentissage qui représente 26% de la taxe,

- Le « hors quota (ou barème) » qui représente 23% de la taxe et qui se destine aux établissements qui dispensent des formations technologiques et professionnelles initiales hors apprentissage.

La Contribution Supplémentaire à l’apprentissage (CSA)

Cette taxe s’applique uniquement aux entreprises qui emploient 250 salariés ou plus et dont le nombre moyen d’apprentis, contrats d’apprentissage, professionnalisation, VIE (ou CIFRE) est inférieur à 4% de l’effectif moyen. Elle se calcule selon un taux modulé en fonction de la proportion d’alternants (chiffres 2016) :

Cette taxe s’applique uniquement aux entreprises qui emploient 250 salariés ou plus et dont le nombre moyen d’apprentis, contrats d’apprentissage, professionnalisation, VIE (ou CIFRE) est inférieur à 4% de l’effectif moyen. Elle se calcule selon un taux modulé en fonction de la proportion d’alternants (chiffres 2016) :

- 0,4% de la MS si moins de 1% d’alternants,

- 0,2% si le quota d’alternants est compris entre 1% et 2%,

- 0,1% si le quota d’alternants est compris entre 2% et 3%.

- 0,05% si le quota d’alternants est compris entre 3% et 5%

Le versement doit s’effectuer au plus tard le 1er mars de l’année de collecte auprès de l’OCTA. L’OCTA reversera ensuite les montants perçus au titre de la CSA aux CFA et sections d’apprentissage le 15 juillet au plus tard de l’année de collecte.

Les cas spécifiques

Les cas spécifiques

Les déductions pour frais de stage

Si une entreprise engage des frais de stage, elle peut bénéficier d’une exonération dans la limite de 3% du montant de la taxe d’apprentissage. Cette exonération ne s’applique que sur la part « hors quota ».

La déduction pour versement en nature

L’entreprise peut choisir de « verser » sa taxe d’apprentissage sous forme de matériel à un établissement bénéficiaire. L’OCTA accepte cette « donation » à condition que le matériel ait un intérêt pédagogique incontestable au regard de la formation dispensée par l’établissement.

L’entreprise peut choisir de « verser » sa taxe d’apprentissage sous forme de matériel à un établissement bénéficiaire. L’OCTA accepte cette « donation » à condition que le matériel ait un intérêt pédagogique incontestable au regard de la formation dispensée par l’établissement.

L’entreprise doit fournir au chef d’établissement des pièces justifiant de la valeur du matériel. Ce dernier délivre à l’entreprise un reçu qui justifie de la valeur du bien. C’est l’OCTA qui décide du caractère exonératoire du versement de la subvention sous forme de matériel.

Conclusion

La taxe d’apprentissage peut bénéficier à tous les établissements, privés ou publics. En 2012, la taxe d’apprentissage perçue par les établissements de formation représentait presque 1,2 milliards d’euros dont la moitié destinée aux centres de formation par Apprentissage (CFA) et aux Classes préparatoires à l’apprentissage (CPA).

Les entreprises connaissent la destination et l’utilisation de leur taxe. Elles ont donc une plus grande facilité à l’accepter.

Pour plus d’informations concernant l’Apprentissage, consultez nos articles sur le blog de Valoxy :

- L’apprentissage

- Les acteurs de l’apprentissage

- Le crédit d’impôt apprentissage

- Entreprises : les crédits d’impôt à ne pas rater !

- Quels impôts et taxes pour votre entreprise ?

- L’aide « TPE Jeune Apprenti »

- La réforme de la formation professionnelle