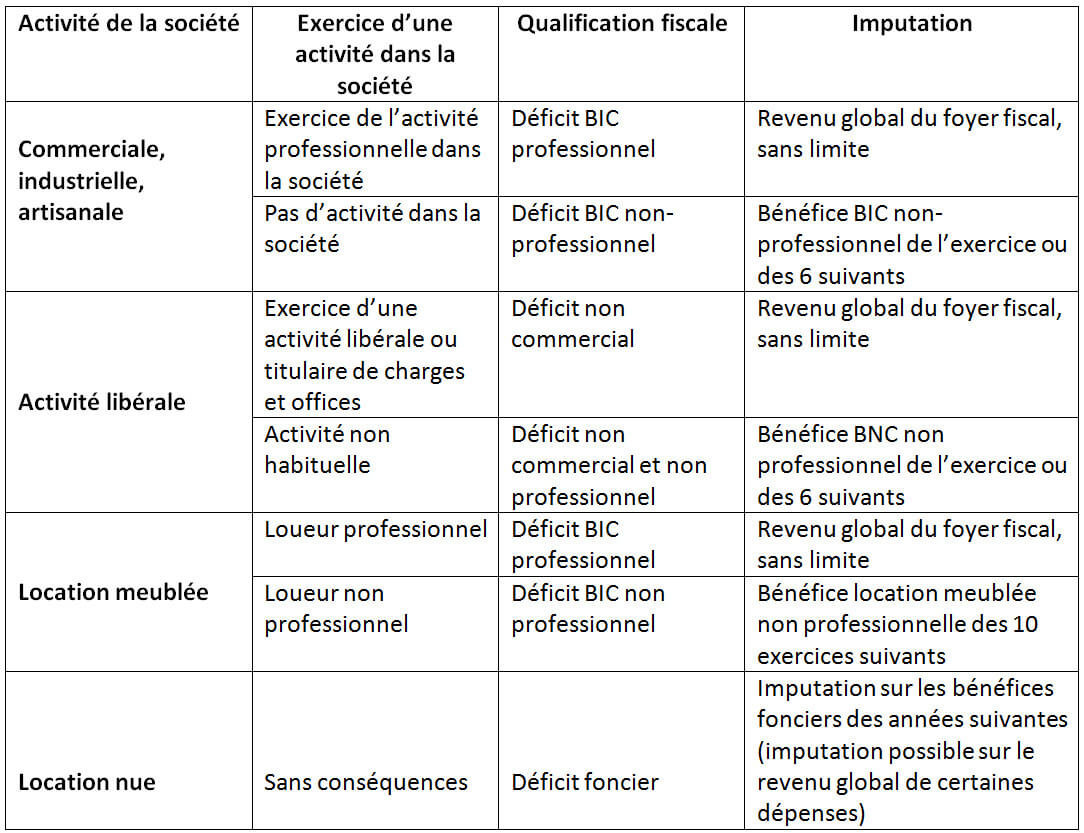

La SNC est, par principe, soumise au régime fiscal des sociétés de personnes. Autrement dit, le résultat fiscal se calcule au niveau de la société mais il est imposé au niveau des associés, au prorata de leurs droits dans le capital social,

- à l’IR s’il s’agit d’associés personnes physiques,

- ou à l’IS s’il s’agit d’associés personnes morales.

La SNC peut exercer une option pour l’IS. Dès l’option, la SNC est assujettie à l’IS de façon irrévocable. Valoxy, cabinet d’expertise comptable dans les Hauts de France, fait le point sur le régime fiscal des SNC, notamment le régime dit des sociétés de personnes.

I. L’intérêt ou non du régime des sociétés de personnes pour la société nouvelle

Lorsque la société est suffisamment développée, le régime des sociétés de personnes est désavantageux pour les associés. Et notamment pour ceux imposés au titre de l’IR. En effet, ils seront imposés sur leur part de bénéfices alors même que celle-ci n’a pas forcément été distribuée.

Toutefois, pour les sociétés en début d’activité, le régime des sociétés de personnes est avantageux, notamment pour les associés soumis à l’IR :

- En phase d’amorçage il n’est pas rare que des déficits soient constatés, dès lors les associés pourront appréhender leur quote-part de déficit et l’imputer sur leurs autres revenus.

- Il est également possible de déduire des revenus ou des résultats les frais et intérêts des emprunts contractés pour acquérir les droits sociaux.

Le même raisonnement s’applique aux associés à l’IS. Toutefois certains dispositifs particuliers à l’IS s’appliquent dans ce cas pour limiter la déduction des déficits (« rabot » des charges financières, amendement Carrez,…). Ces points étant techniques, n’hésitez pas à contacter votre expert-comptable ou un conseil fiscal qui saura vous éclairer sur le calcul de ces limitations.

II. La SNC et son utilisation dans les groupes de sociétés

L’intégration d’une SNC dans un groupe de sociétés permet d’opter pour une alternative à l’intégration fiscale. (en faisant se compenser pertes et bénéfices du groupe).

Le schéma de constitution est généralement simple. Une société-mère (IS) crée des filiales (régime des sociétés de personnes) dont elle va détenir la totalité du capital social. (ou la presque totalité).

Les principaux avantages sont :

- Pas besoin de détenir nécessairement au moins 95% du capital social de la filiale (comme dans l’intégration fiscale). Si le reste du capital social est détenu par une autre filiale SNC elle-même détenue par la société-mère alors les bénéfices/pertes finiront toujours par remonter en tête de groupe grâce au régime des sociétés de personnes.

- Pas besoin non plus, comme dans l’intégration fiscale, d’ouvrir et d’arrêter les comptes aux mêmes dates. Les filiales peuvent choisir leur date de clôture d’exercice librement.

- Cela permet aussi d’éviter le déclenchement de certaines taxes et mesures dont le seuil se calcule au niveau du groupe fiscal intégré. (« rabot » des charges financières, lutte contre la sous-capitalisation, etc.).

Toutefois, on remarquera que ce système n’est pas complètement avantageux. En effet, le groupe ici créé ne bénéficiera pas, comme dans l’intégration fiscale, d’une neutralisation des opérations intra-groupe.

Conclusion

La SNC n’est pas un outil miracle mais elle permet néanmoins de bénéficier d’un certain nombre d’avantages fiscaux. Ces mécanismes ne sont pas sans risques et ils nécessitent une bonne connaissance droit fiscal et du droit des sociétés. N’hésitez pas à vous rapprochez d’un expert-comptable ou d’un conseil fiscal, à même de vous éclairer sur ces opérations.