L’effet de levier est une « technique » purement comptable grâce à laquelle l’entreprise va pouvoir afficher une meilleure rentabilité financière. Connaître l’éventuel effet de levier permet d’appréhender l’intérêt que peut avoir une société à se financer par l’endettement plutôt que par l’autofinancement.

Pour comprendre l’effet de levier, il faut au préalable avoir en tête les notions de rentabilité économique et de rentabilité financière d’une entreprise. Valoxy, cabinet d’expertise comptable dans les Hauts-de-France, explique dans cet article les ressorts de l’effet de levier.

Rentabilité économique

![]()

Actif = Capitaux investis

Ce ratio permet de connaître la faculté qu’a l’entreprise à générer des profits avec l’ensemble de son actif.

Rentabilité financière

![]()

Fonds propres = Capitaux propres

Ce ratio permet de connaître la faculté qu’a l’entreprise à générer des profits à l’aide de ses seuls capitaux propres.

Lorsque l’on s’autofinance, le taux de rentabilité économique est égal au taux de rentabilité financière. Il n’y a donc pas d’effet de levier.

Dès que la rentabilité économique est supérieure au coût de l’endettement, une entreprise pourra profiter d’un effet de levier positif.

Dès que la rentabilité économique est supérieure au coût de l’endettement, une entreprise pourra profiter d’un effet de levier positif.

Autrement dit, dès que le taux de rentabilité économique est supérieur au taux d’intérêt de l’emprunt, il sera préférable pour l’entreprise de se financer par l’endettement.

En revanche, dès que le rapport s’inverse et que le coût de l’endettement devient supérieur à la rentabilité économique, il y aura également un effet de levier, mais négatif cette fois. Cet effet de levier négatif est également appelé « effet de massue » ou « effet boomerang ».

En revanche, dès que le rapport s’inverse et que le coût de l’endettement devient supérieur à la rentabilité économique, il y aura également un effet de levier, mais négatif cette fois. Cet effet de levier négatif est également appelé « effet de massue » ou « effet boomerang ».

Exemples

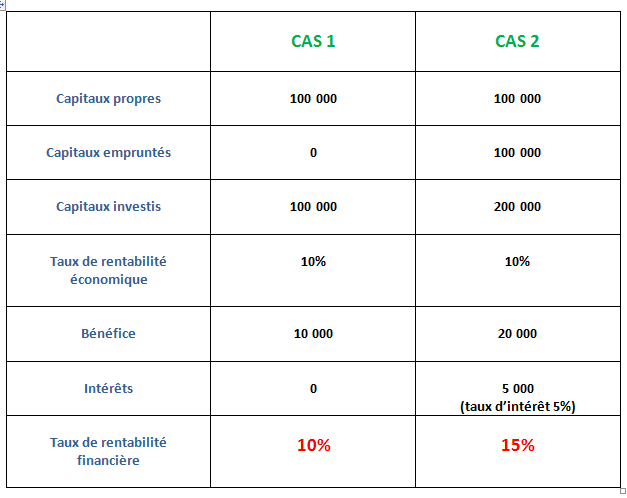

Dans les deux cas suivants, des associés décident de créer une société avec 100 000 euros.

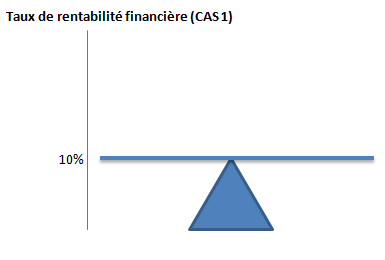

Cas n°1 : autofinancement total à hauteur de 100 000 euros.

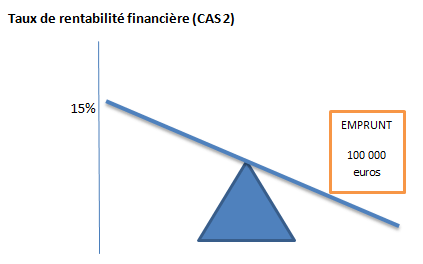

Cas n°2 : apport personnel de 100 000 euros et emprunt bancaire de 100 000 euros.

Dans le cas n°2, les associés ont profité d’un effet de levier afin d’augmenter leur rentabilité financière alors que les capitaux propres étaient les mêmes que dans le cas n°1.

Cela n’a été possible que parce que le taux d’intérêt de l’emprunt (5%) était inférieur au taux de rentabilité économique (10%).

Les associés vont donc gagner de l’argent sur un capital qu’ils n’ont pas apporté car ce dernier provient en partie d’un emprunt contracté auprès d’une banque.

On comprend que, plus l’endettement est important, plus le levier est important et donc plus la rentabilité financière est élevée.

En effet, cette technique comptable d’effet de levier ne prend pas du tout en compte l’augmentation du risque qui est forcément liée au recours à l’investissement.

![]() Il faut donc être très prudent avant de recourir à cette méthode de financement car les risques sont multiples : augmentation des taux d’intérêts, dépréciation de l’actif…

Il faut donc être très prudent avant de recourir à cette méthode de financement car les risques sont multiples : augmentation des taux d’intérêts, dépréciation de l’actif…

Pour en savoir plus sur les « effets de levier » et leurs conséquences, retrouvez nos articles sur le blog de Valoxy :

Un commentaire sur “L’effet de levier : qu’est ce que c’est ?”