Lorsqu’une entreprise clôture ses comptes, elle doit effectuer un inventaire. Comptabiliser la variation des stocks fera apparaître leur valeur (marchandises, matières premières, produits finis, etc.) dans les comptes de l’entreprise. La première des écritures d’inventaire consiste à comptabiliser les stocks de fin d’année pour les faire apparaître au bilan.

Valoxy, cabinet d’expertise comptable dans les Hauts de France, explique dans cet article comment passer cette écriture.

L’ajustement des stocks : une nécessité

Afin de faciliter la saisie comptable, le plan comptable général impose de comptabiliser en charges les achats de biens destinés à être consommés rapidement (marchandises et matières premières). Ces biens sont ainsi comptabilisés lors de la réception des factures, comme s’ils avaient été consommés rapidement.

Cette démarche crée un décalage entre la comptabilisation et la réalité de la consommation des stocks. En effet, s’il avait fallu suivre de manière rigoureuse le fonctionnement de l’entreprise, les achats auraient été comptabilisés en stock. Puis passés en charges au fur et à mesure de leur consommation.

Si la plupart du temps le décalage se résout par lui-même avant la clôture des comptes, car les matières achetées sont réellement consommées, au moment de la clôture il subsiste des stocks passés en charges, et non consommés. Il convient donc de les régulariser.

La consommation de matière se calcule donc en faisant :

Consommation de marchandises = Achats + Stock Initial – Stock Final

Comptabiliser la variation de stocks

Les entreprises peuvent posséder des stocks de natures différentes : marchandises, matières premières et produits finis. La comptabilisation diffère selon la nature du stock.

Comptabiliser la variation de stock de marchandises ou de matières premières

Pour annuler la comptabilisation des stocks non consommés en charges, il faut :

- D’une part, faire apparaître le stock à l’actif du bilan, il suffit pour cela de débiter un compte de stock (classe 3)

- D’autre part, annuler la charge passée par anticipation, en créditant un compte de charges (classe 6).

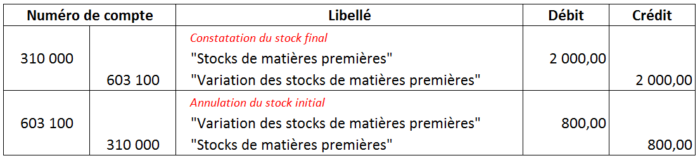

Exemple de valorisation de la variation des stocks de matières premières d’une entreprise. Son stock de matières premières s’évalue 800 euros en début d’année et 2 000 euros en fin d’année. On « passera » donc les écritures de stock suivantes :

Ces écritures enregistrent une augmentation du stock de 1 200 €. En effet, les consommations sont inférieures de 1 200 euros par rapport aux achats comptabilisés en charge pendant l’année. L’impact de ces écritures sur le résultat est par conséquent positif.

Au bilan, le stock de l’année précédente a été annulé pour être remplacé par le stock comptabilisé lors du dernier inventaire.

Remarque :

Le regroupement de ces deux écritures en une seule est possible. Nous conseillons cependant de maintenir une comptabilisation en deux écritures. Cela évite le risque d’erreur et permet de conserver une meilleure traçabilité.

Pour comptabiliser un autre type de stock, il suffit d’adapter la numérotation des comptes. Ainsi par exemple, on comptabilisera les stocks de marchandises en remplaçant le chiffre « 1 » des numéros de comptes par le chiffre « 7 » afin de suivre la numérotation comptable :

- Le compte 31 devient le « 37 : stock de marchandises »

- Le compte 603 100 devient le « 603 700. Variation de stock de marchandises ».

Comptabiliser la variation de stock de produits finis

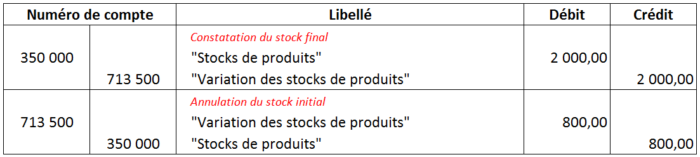

Les stocks de produits finis doivent aussi se comptabiliser. On reprend pour cela le principe des matières premières en utilisant un compte de produits (classe 7).

Le compte 713 500 remplace le compte 603 XXX. L’utilisation d’un compte de produits à la place d’un compte de charges ne modifie pas l’impact des écritures sur le résultat de l’exercice. La modification intervient au niveau de la présentation du compte de résultat.

Le stock sera quant à lui comptabilisé dans un compte de classe 3 : « 35 Stock de produits ».

Exemple, on évalue les stocks de produits finis d’une entreprise à 800 euros en début d’année contre 2 000 en fin d’année. La comptabilisation de la variation de stock se fera de la manière suivante :

Pour en savoir plus sur les inventaires, les stocks, et leur comptabilisation, retrouvez nos articles sur le blog Valoxy :

- Comment faire un inventaire de qualité

- Technique comptable : Les écritures d’inventaires en comptabilité

- La valorisation et la comptabilisation des stocks

- Comment avoir une bonne gestion de stocks ?

- La gestion des stocks en entreprise

Explications bien trop compliquées juste destinées aux experts comptables booofff

Bonjour,

Nous sommes navrés que notre article n’ai pas répondu à vos attentes. N’hésitez pas à nous contacter si vous désirez plus d’explication sur la comptabilisation de la variation des stocks.

Cordialement,

L’équipe Valoxy, expert-comptable

Excellente explication (nécessité de l’ajustement).

Merci.

Bonjour,

Merci pour vos encouragements,

Cordialement

L’équipe Valoxy, expert-comptable

Bonsoir, je pense que vous avez fait une erreur sur le dernier exercice concernant la comptabilisation du stock des produits finis;constatation du stock final, 500 et non 800; constatation du stock initial, 4500 et non 2000.

Bonjour,

Merci de l’attention que vous portez à nos articles. Nous avons rectifié l’exemple.

Cordialement

L’équipe Valoxy, expert-comptable

C’est très intéressant. Merci à vous pour l’explication simple et claire.

Bonjour,

Nous sommes ravis d’avoir pu vous aider.

Cordialement

L’équipe Valoxy, expert-comptable

Merci beaucoup pour vos explications claires. Les commentaires sur les variations de stock ne sont jamais simples à produire pour un management qui n’a jamais vraiment eu d’expérience industrielle.

Bonjour,

Merci pour votre commentaire encourageant et toute l’équipe est ravie d’avoir pu vous aider.

Cordialement

L’équipe Valoxy, expert-comptable

Pour être sûr d’avoir bien compris:

On constate le SI 01/01/N de la clôture

3** D

603* C

On contrepasse l’écriture au 1/12/N et on constate le Stock final qui sera repris sur N+1 avant d être contrepassé ?

Si le SF<SI on garde la même logique ?

SI

31/12/N contrepasse SI pour constater SF

Bonjour,

Si l’exercice comptable se clôture au 31/12/n, à cette date on comptabilisera l’annulation du stock initiale (le SI).

603 au débit

31/32 au crédit

On annule le stock initial puisqu’il correspond au stock final de l’année précédente. Il représenté donc l’état des stocks au 31/12/n-1 et n’a plus de raison d’exister aujourd’hui.

A la même date l’entreprise doit comptabiliser sa constatation du stock final (le SF) on comptabilisera alors l’écriture suivante.

31/31 au débit

603 au crédit

Ce stock finale deviendra le stock initiale de l’entreprise lors de la prochaine clôture (le 31/12/n+1) et il sera donc annulé.

Si cette réponse manque de clarté n’hésitez pas à nous relancer.

Cordialement,

L’équipe Valoxy, expert-comptable.

Merci pour vos outils et conseils en gestion, fiscalité et finance…

Bonjour,

Merci pour votre commentaire encourageant.

Cordialement.

L’équipe du Blog Valoxy.

Bonjour,

Merci pour votre commentaire encourageant.

Cordialement.

L’équipe du Blog Valoxy.

merci pour l’explication mais je voudrais savoir s’il vous plait pourquoi le compte variation de stocks est un compte de classe 6 ( compte de charges )

Bonjour,

Les stocks sont un actif pour l’entreprise destiné à être vendu ou consommé par le processus de production. ils

Lors de la clôture d’un exercice comptables, vos acquisitions de matières premières sont comptabilisés en charge. Une partie de ces matières premières ne sont pas encore utilisés dans le processus de production, elles doivent donc être passées en stock. La constatation du stock final entraine donc une diminution des charges de l’entreprise (matières non encore utilisées) qui apparaissent au crédit et une création d’un stock au débit.

Lors de la clôture, il convient également d’annuler le stock initial, les stocks sont devenus une charge (les matières premières ont été consommés par le processus de production). C’est pour cela que l’écriture d’annulation du stock initial entraîne la constatation d’une charge et l’annulation du stock.

En espérant avoir répondu à votre question.

Cordialement,

Valoxy expert-comptable

quels sont les impacts des écritures d’inventaires sur le résultat fiscal

Bonjour,

Les écritures d’inventaire et de valorisation des stocks ont une influence sur le résultat fiscal en ce sens où elles impactent le résultat à la hausse ou à la baisse, augmentant ou diminuant le résultat fiscal soumis à impôt.

Cordialement

L’équipe Valoxy, Expert comptable à Lille

J’en ai lu des articles avant de tomber sur le votre !! Et franchement, c’est celui qui m’a semblé le plus clair et le plus complet ! Merci !

Tout s’est bien remis en place dans ma petite tête !

Merci pour votre retour, cela fait plaisir.

Bonne continuation

L’équipe Valoxy

Bonjour, Je travaille dans la succursale étrangère d’une société française et j’essaye de comprendre la comptabilisation de la variation de stocks de matières premières.

Dans le pays dans lequel je travaille la variation des stocks de matières premières n’est pas tenu en compte pour le compte de resultat. Je comprends maintenant que, en France, l’accroissement de stock final de matières premières à l’ impact sur le compte de résultat. Si j’applique la solution de créditer 603 au lieu de le débiter j’ai le problème avec la balance entre l’ actif et le passif parce que l’augmentation de résultat causé par 603 créditeur fait que, apres l’intégration de résultat dans le passif, le passif est plus grand que l’actif exactement pour le montant de cette variation (autres components de resultat prises en compte). Est-ce qu’il y a solution pour cette inégalité où je ne comprends pas quelque chose?

Bonjour,

La comptabilisation des stocks se fait en 3 étapes et ce sont ces étapes qui permettent de constater le variation du stock. Ainsi :

– en fin de période (31/12/N) vous aller constater votre stock par une écriture de stock (débit d’un compte 37, par crédit d’un compte 6037)

– en début de période suivante (01/01/N+1) vous aller extourner votre stock par une écriture qui annulera celle ci-dessus (débit du 6037 par le crédit du 37),

– en fin de période N+1 vous constaterez le nouveau stock par l’écriture de stock (débit d’un compte 37, par crédit d’un compte 6037), l’écart entre les deux écritures correspond à la variation de stock. Elle constate une charge s’il est positif ou un produit s’il est négatif.

Cordialement

L’équipe Valoxy

Bonjour cher Expert Comptable M. Valoxy !

Je suis M. CHERIF Mamadou, stagiaire Comptable.

Je precise que c’est aujourd’hui lors de mes saisies, un collègue stagiaire m’a approché pour une préoccupation sur l’écriture de variation de stocks et dans mes recherches j’ai introduit votre canal.

J’ai été vraiment ravi de lire votre » poste du 21 février 2017 à 10h14″, une réponse à la préoccupation de M. Dinna, mentionnant l’écriture de comptabilisation en trois étapes des variations de stocks.

Il faut dire que désormais je vous suis et depuis la Côte D’Ivoire.

Un grand merci à vous pour l’amélioration à distance de nos connaissances !

Cher Monsieur Cherif,

Nous vous remercions de votre intérêt pour notre blog, et de vos encouragements !

Nous vous souhaitons d’excellentes lectures sur notre blog,

L’équipe du Blog Valoxy

Merci à toute l’équipe également !

Bonjour,

Pour une entreprise qui est à sa 1ère année(N) d’exercice, comment se fait la comptabilisation de son stocks final??? Doit-on en début d’exercice(année N) constater le stock initial??? Ou les trois(03) règles de comptabilisation citées dans vos explications concernent que le 31/12/N, le 01/01/N+1 et le 31/12/N+1 ???

Merci.

Bonjour Monsieur,

Pour rappel un stock est défini comme un actif économique destiné à être vendu dans le cours normal de l’activité ou consommé dans le processus de production.

A la fin de votre premier exercice vous devez comptabiliser le stock final, il s’agira de vos achats non encore utilisé dans le processus de production ou de votre production non encore vendue. C’est à vous de valoriser ce stock (éventuellement en présence du Commissaire Aux Comptes).

Pour le premier exercice comptable vous n’avez pas de stock initial (hormis le cas où un apport en nature serait assimilé à un stock). Il n’y a donc pas d’annulation à passer.

A partir du deuxième exercice comptable, il faudra bien annuler le stock initial et comptabiliser le stock final.

En espérant avoir répondu à votre question.

Cordialement.

L’ équipe Valoxy

Bonjour,

Pour une société qui est à sa 1ère année(N) d’exercice, comment se fait la comptabilisation du stock??? On constate d’abord le stock (SI) en début d’année(N) ou bien on comptabilise juste le stock final(SF) au 31/12/N???

Bonjour Monsieur,

Pour rappel un stock est défini comme un actif économique destiné à être vendu dans le cours normal de l’activité ou consommé dans le processus de production.

A la fin de votre premier exercice vous devez comptabiliser le stock final, il s’agira de vos achats non encore utilisé dans le processus de production ou de votre production non encore vendue. C’est à vous de valoriser ce stock (éventuellement en présence du Commissaire Aux Comptes).

Pour le premier exercice comptable vous n’avez pas de stock initial (hormis le cas où un apport en nature serait assimilé à un stock). Il n’y a donc pas d’annulation à passer.

A partir du deuxième exercice comptable, il faudra bien annuler le stock initial et comptabiliser le stock final.

En espérant avoir répondu à votre question.

Cordialement.

L’équipe Valoxy

Slt et merci pour toute ces information utile que vous publier dans cette article .je vous savoir comment calculer le résultat net dans ce cas:total achats 2055333 dirhams.total ventes 1659039 dirhams.stock 525415dh.total charges 117175 dh.la banque est débiter de 455296.caisse 10000dh.les crédit chez les client 156782dh.

Bonjour, vos explications nous ont clarifié bcp de choses, un grand merci á vous.

Toutefois j’ai encore une question si vous permettez messieurs les experts, la technique est tres bien comprise mais ça ne vas pas de meme pour le raisonnement (la logique): lorsqu’on

credite le compte stock de MP et on debite le compte variation de stock(SI) ça augmente les charges , c bien, parce qu’ils feront l’objet de la consommation de l’exercice ET on sait que toutes les consommation de l’exercice se regroupe dans la classe 6 jusqu’ici c bien (sauf si vous avez une remarque). C le stock de PF qui me gene le plus on appliqud la meme technique mais je ne comprends pas sa logique, en effet, lorsqu’on credite le compte stock de PF et on debite le compte variation de stock correspondant (SI) ça diiiiiminue les produits (c ça mon probleme) alors qu’il fera l’objet de ventes ulterieures (dans l’exercice esperant) , il devrait normalement augmenter les produits (car ils sont les ventes futures de l’entreprise)

Bonjour,

je suis comptable d’un restaurant ,lors qu’il y a un achat de marchandises je constate l’achat en passant l’écriture d’achat

Puis je vais le faire entre en stock(debit:3… stock marchandise et crédit :603… variation de stock marchandise)

puis à chaque vente je passe l’écriture suivante(debit:603….variation et crédit:3… stock)

et chaque semaine je fais l’inventaire.

Ma question est la suivante comment comptabiliser mon stock final

cordialement

On y trouve idées bénéfiques pour donner une précision à nos connaissances

Bonjour et merci de nous partager cet article très instructif.

Quel est l’enregistrement comptable des variations des stocks en algerie

Cher lecteur,

Nous vous remercions de votre intérêt pour notre blog et de votre question.

La structure du plan comptable algérien, et nombre de ses numéros de compte étant similaire au plan comptable français, l’enregistrement comptable des variations de stocks en Algérie suit la même logique.

Nous vous souhaitons d’excellentes lectures sur notre blog,

L’équipe du blog Valoxy